Forskelle mellem regnskabsår og kalenderår

Der er to typer år, der hersker i erhvervslivet. Disse to år er regnskabsår og kalenderår . Ligheden mellem disse år er, at disse varer i en periode på i alt 365 dage eller på hinanden følgende tolv måneder. Kalenderåret begynder den første januar og slutter den 31. december hvert år, mens regnskabsåret kan begynde på en hvilken som helst dag i året, men slutter nøjagtigt den 365. dag i året. Begge disse år har en samlet periode på hinanden følgende tolv måneder.

Hvad er regnskabsår?

Et regnskabsår kan defineres som et år, hvor forretningsorganisationer / virksomheder / virksomheder / enheder foretrækker at udarbejde deres finansielle rapporter for året. Dette år er muligvis ikke det samme i alle lande. I en regnskabsårs rapporteringsmetode kan virksomheder vælge at udarbejde deres årsregnskab på en anden tolvmånedersbasis og ikke det samme som kalenderåret.

Det er 12 måneder, der bruges til beregning og udarbejdelse af årsregnskaber ("årlige") i virksomheder og andre organisationer over hele verden.

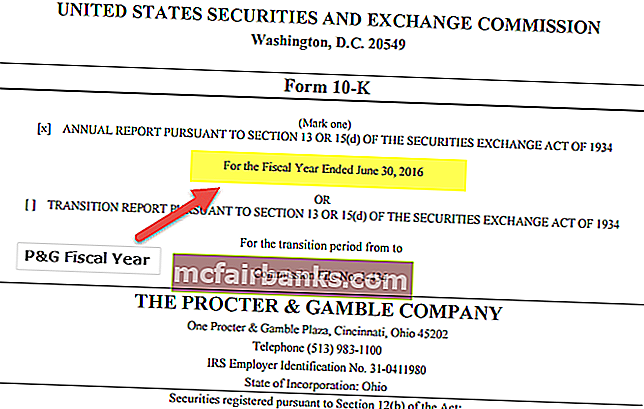

Lad os se på Procter & Gamble (P&G) Financial Reporting.

Vi bemærker, at P&G bruger et andet år, der slutter til rapportering af sine årsregnskaber end Colgate. P&G bruger et regnskabsår, der slutter 30. juni.

Hvad er kalenderår?

Et år defineres simpelthen som den tid det tager af jorden at foretage en revolution omkring solen.

Hvad er et kalenderår nu ? Generelt er det et år, der begynder på nytårsdagen for et givet kalendersystem og slutter dagen før den følgende nytårsdag og således består af et helt antal dage. Der er forskellige kalenderår som den islamiske kalender, den gregorianske kalender osv. Et, der er mest brugt i den gregorianske kalender. Det begynder den 1. januar og slutter den 31. december, der består af 365 dage (366 dage en gang hvert fjerde år).

I en kalenderårsrapporteringsmetode udarbejder virksomheder deres finansielle rapporter / opgørelser for året baseret på de transaktioner, der har fundet sted den 1. januar, og vil inkorporere alle andre transaktioner, der har fundet sted indtil de 365 dage i året, der er 31. december.

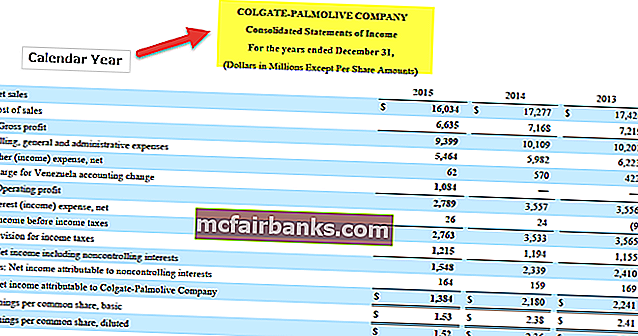

Colgate rapporterer sine årsregnskaber for år, der sluttede 31. december. Det betyder simpelthen, at Colgate bruger kalenderåret (1. januar - 31. december).

Kalender vs. regnskabsår Detailstudie

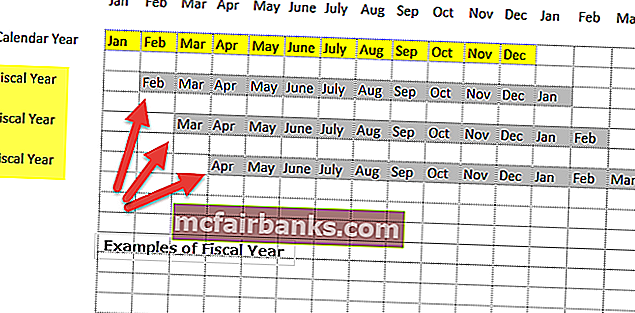

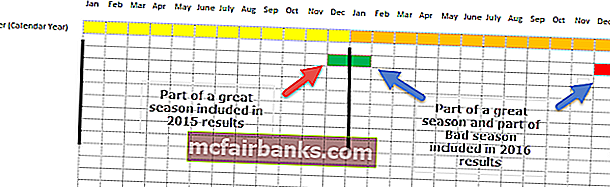

Lad os tage et eksempel på en detailforretning. Sæsonbestemtheder i detailhandelen ses generelt i december- og januarferiemånederne, hvor salget normalt er højere end de andre måneder.

Lad os også antage, at en forhandler Coy R havde kofanger salg i december 15 og januar 16. Det underpresterede imidlertid i månederne Dec'16 og Jan'17.

Sag 1 - Hvis Coy R følger kalenderåret

Hvis ledelsen udarbejder sine årsregnskaber ved hjælp af kalenderåret, vil der være to konsekvenser -

- Den højtydende december 15 bliver inkluderet i resultaterne for slutningen af 2015

- Imidlertid er en højtydende måned Jan'16 og en underpresterende måned Dec'16 indarbejdet i 2016-resultaterne.

Når vi sammenligner 2015-resultaterne med 2016, bemærker vi, at sammenligningen slet ikke er frugtbar, da den fulde effekt af sæsonbestemthed ikke fanges.

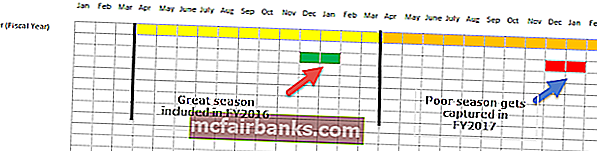

Tilfælde 2 - Hvis forhandleren følger regnskabsåret

Hvis forhandleren vælger et andet regnskabsår end kalenderåret (siger 1. april til 31. marts), så

- FY2016 (1. april 2015 til 31. marts 2016) inkluderer de højtydende måneder (Dec'15 og Jan'16)

- FY2017 (1. april 2016 til 31. marts 2017) vil bestå af de underpresterende måneder (Dec'16 og Jan'17)

Denne gang, når vi sammenligner FY2016 med FY2017, kan vi effektivt kontrastere en fremragende sæson med den for en dårlig sæson og derved effektivt fange sæsonbetingelserne.

Derfor er regnskabsåret gavnligt.

Regnskabsår vs. kalenderårsinfografik

Nøgleforskelle

- Den kritiske forskel mellem et regnskabsår og et kalenderår er det faktum, at førstnævnte kan starte på en hvilken som helst dag og slutte nøjagtigt på den 365. dag, mens sidstnævnte begynder den første januar og slutter den 31. december hvert år.

- Et kalenderår begynder på et bestemt år og slutter på den sidste dag i det år. For regnskabsåret falder det mest sandsynligt, at to forskellige på hinanden følgende år falder ind i en rapporteringsperiode, og dette vil aldrig ske i tilfælde af et kalenderår.

- For eksempel ønsker en virksomhed at have et regnskabsår, der starter den 1. april 2015, og det samme kan ende på den 365. dag fra startdatoen den 31. marts 2016. På denne måde har virksomheden et regnskabsår der med succes dækkede to på hinanden følgende år. I tilfælde af et skudår vil et kalenderår nødvendigvis have et skudår, der er en periode på 365 dage, mens et skatteår måske eller måske ikke har et skudår. Dette afhænger helt af de datoer, der er valgt for begyndelsen og slutningen af regnskabsåret.

- Vanskelighedsniveauet og udfordringerne ved revision og regnskabsmekanisme kan være minimalt for virksomheder, der følger kalenderåret sammenlignet med de virksomheder, der følger regnskabsåret.

- Denne vanskelighed og det niveau af komplikationer, som regnskab og revision står over for, kan imødekommes af virksomheder, der ikke følger et ensartet mønster i regnskabsåret eller med andre ord de virksomheder, hvis regnskabsår ændres år efter år. Dette gør det vanskeligt for dem at registrere finansielle transaktioner og få det samme revideret med betalinger og skatteregistreringer.

Sammenligningstabel

| Grundlag for sammenligning | Regnskabsår | Kalender år | ||

| Definition | Det er 365 dage, der kan begynde på en hvilken som helst dag i året og slutter nøjagtigt på den 365. dag eller den sidste dag i de på hinanden følgende 12 måneder. | Det er tolv måneder, der begynder den første dag i januar og slutter netop den sidste dag i december. | ||

| Antal dage | Et regnskabsår er en periode på i alt 365 dage; | Et kalenderår er også 365 dage. | ||

| Antal måneder | Det har 12 på hinanden følgende måneder. | Det har også en periode på tolv på hinanden følgende måneder. | ||

| Start dato | Det kan starte på enhver dato, så længe det slutter nøjagtigt på den 365. dag. | Det starter den 1. januar. | ||

| Slutdato | Regnskabsåret kan slutte på 365 dage eller nøjagtigt efter afslutningen af 365 dage fra startdatoen. | Kalenderåret slutter den 31. december. | ||

| Sværhedsgrad og udfordringer i forbindelse med revision | Det kan siges, at sværhedsgraden og udfordringerne ved revision og regnskab vil være høj, hvis en virksomhed følger en regnskabsårsmetode og foretrækker at være ikke-konsistent med varigheden for hvert år. | Niveauet for vanskeligheder og udfordringer i regnskab og revision af virksomheder, der følger kalenderåret, er meget minimalt sammenlignet med de virksomheder, der følger regnskabsårsmetoden. | ||

| Skudår | Det kan eller ikke har et skudår. | Det vil altid have et skudår en gang hvert fjerde år. | ||

| Enkelhed | Det er ikke så simpelt. | Det er en ligetil og praktisk mulighed. |

Eksempler

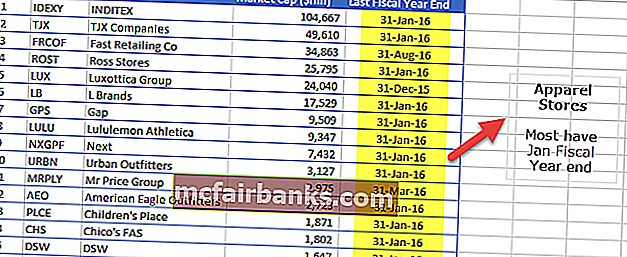

# 1 - Tøjbutikker

Nedenstående tabel viser de 15 største virksomheder efter markedsværdi ($ millioner) i tøjbutikker. Som vi ser fra eksemplet med forhandler, hvor december og januar er de måneder, der klarer sig bedst, bemærker vi, at de fleste tøjbutikker følger politikregnskabsårets slutning i januar.

kilde: ycharts

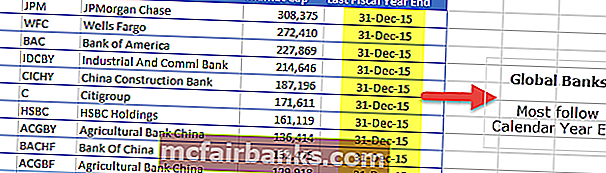

# 2 - Globale banker

Nedenstående tabel viser de 10 største globale banker efter markedsværdi ($ millioner). Vi bemærker, at alle følger kalenderårets afslutning med henblik på finansiel rapportering.

kilde: ycharts

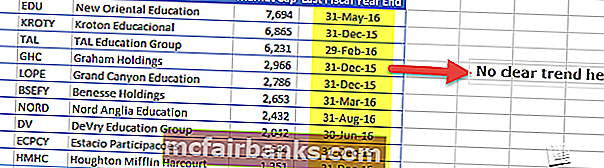

# 3 - Uddannelsessektor

Nedenstående tabel viser de 10 bedste uddannelsesvirksomheder i USA efter markedsværdi ($ millioner). Vi bemærker, at der ikke er nogen klar tendens i anvendelsen af regnskabet ultimo. Nogle følger kalenderåret, mens New Oriental Education har 31. maj som årsslutning. Ligeledes har DeVry-uddannelse 30. juni som regnskabsårsslutning.

kilde: ycharts