Hvad er ikke-renteindkomst?

Ikke-renteindtægterne er indtægtsindtægterne fra ikke-kerneaktiviteter fra banker og finansielle institutioner (gebyr til behandlingsgebyr for lån, gebyrer for forsinket betaling, kreditkortgebyrer, serviceafgifter, bøder osv.) Og spiller en vigtig rolle i dets samlet rentabilitet.

Forklaring

- Kerneaktiviteterne i enhver bank eller finansiel institution er at acceptere indskud, og fra de akkumulerede indskud låner bank penge ud. Således tjener en bank renteindtægter ved at låne penge til låntagerne til en højere rente og betale renter på indlånskontiene til en relativt lavere rente. Forskellen mellem den optjente rente og de betalte renter kaldes nettorenteindtægten. I bankforretningsmodellerne er nettorenteindtægterne således driftsindtægterne genereret fra virksomhedens kerneaktiviteter.

- Det er dog ikke den eneste indtægtskilde, som en bank eller et finansielt institut kan have i løbet af driftsåret. Den samlede indkomst for enhver bank eller finansiel institution er summen af renteindtægter og ikke-renteindtægter. Det er de andre indtægtsstrømme, der ikke direkte tilskrives udlån af pengene.

Eksempler på ikke-renteindtægter

- Antag for eksempel, at XYZ Bank lånte US $ 1000.000 til ABC Inc. til en sats på 6% pa i 10 år svarende til tilbagebetaling. Lad os antage, at banken tjente en samlet renteindtægt på US $ 60.000 fra ABC Inc. Imidlertid opkrævede XYZ-banken på tidspunktet for lånets sanktion 0,5% af lånebeløbet i retning af lånets oprindelsesgebyr, en forudbetaling på US $ 500 mod de andre serviceafgifter.

- Nu er beløbet på US $ 5000 (som låneafkomstgebyr) og US $ 500 (som andre serviceafgifter) også indkomst for banken, men disse US $ 5.500 kommer ikke fra rentegebyrer. Denne indkomst klassificeres således i XYZ Banks bøger som ikke-renteindtægter.

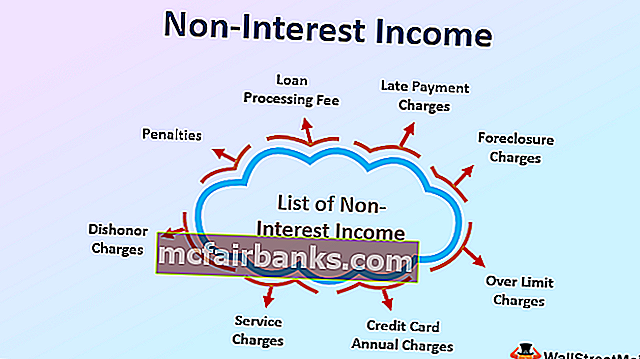

Liste over ikke-renteindtægter for banker

Liste over ikke-renteindtægter inkluderer indtægter, der er tjent fra bankvirksomhedens ikke-kerneaktiviteter, såsom:

- Gebyr for behandling af lån

- Gebyr for oprindelseslån

- Gebyrer for forsinket betaling

- Afskærmningsafgifter

- Over grænser,

- Årlige kreditkortafgifter,

- Tjek bog udstedelse gebyr

- Utilstrækkelige pengeafgifter

- Servicegebyrer

- Mishandling anklager

- Straffe

Betydning

- Generelt betragtes ikke-renteindtægter for enhver virksomhed, der producerer eller handler med varer eller leverer enhver form for service, den indtægt, der genereres fra virksomhedens kerneaktiviteter såsom salg af varer eller tjenester. Imidlertid betragtes renteindtægterne kun som banker og finansielle institutioner som indtægter fra kerneaktiviteter. Det skyldes, at den kritiske operationelle aktivitet for enhver bank eller finansiel institution accepterer pengeindskud og udlån af penge. Dette betragtes som indtægter fra ikke-operative aktiviteter i virksomheden.

- Det bliver dog væsentligt vigtigt under den økonomiske afmatning eller finanskrise, når bankerne står over for vanskeligheder med at låne penge, eller når banken låner penge til lavere renter. På grund af nogen af disse kæmper bankerne for at opretholde deres margener. I sådanne scenarier bliver indtjeningen fra andre ikke-renteindtægter afgørende for bankerne at udligne tabet på grund af den lavere rentesats.

- Følgende tabel viser den sidste ti-årige tendens af renteindtægter og ikke-renteindtægter fra alle de amerikanske forretningsbanker. Man kan tydeligt se, at når bankernes renteindtægter faldt i 2009 på grund af finanskrisen, da bankerne ikke var klar til at låne yderligere penge, steg% af ikke-renteindtægter markant.

Ikke-renteindkomst i% af renteindtægter

Drivere af ikke-renteindtægter

- Omfanget af ikke-renteindkomstvariation tælles med i økonomiske scenarier. Renteindtægterne afhænger stort set af den mindstesats, der opkræves af den sanktionerede låneværdi. Rentesatsen bestemmes ud fra den benchmarkrente, der er bestemt af Federal Bank. Nu, når økonomien står over for deflationsudfordringer, sænker Federal Bank som en forebyggende rente renten.

- I et sådant tilfælde formodes det, at bankerne overdrager kreditten til nedsættelse af renten til forbrugerne. Det gøres ved at revidere renten på lånene. Dette fører til et fald i bankens renteindtægter. For at udligne indtægterne falder bankerne ved at øge de gebyrer, der opkræves for transaktioner, der udgør de ikke-renteindtægter.

- Når økonomien går igennem inflationen for at kontrollere prisstigningerne hæver den føderale bank ligeledes renten for at øge omkostningerne ved låntagning. Dette resulterer i en stigning i renteindtægterne.

- Ikke-renteindtægter falder imidlertid, fordi forbrugeren undgår at låne pengene til de højere omkostninger ved midler, hvilket resulterer i et fald i ændringer i lånets oprindelse, låneafgifter, forsinkelsesomkostninger osv.

Konklusion

Ikke-renteindtægterne genereres fra ikke-kerneaktiviteter i banker og finansielle institutioner. Det spiller en vigtig rolle i bankernes samlede samlede indkomst. For det meste påvirkes ikke-renteindtægten af omfanget af renteindtægter.