Hvad er udvandede aktier udestående?

Fortyndede aktier kan defineres som det samlede antal aktier, som virksomheden har på det bestemte tidspunkt, som indehaverne kan konvertere til den normale aktie (konvertibel obligation, konvertibel foretrukket aktie, medarbejderaktieoptioner). Det gøres ved at udøve den ret, de har til rådighed med hensyn til konvertering af sådanne aktier til normale aktier.

- Når disse konvertible dele konverteres til aktier, reducerer det indtjeningen pr. Aktie i et selskab.

- Det vil resultere i et fald i aktiebesiddelsesprocenten for de eksisterende udestående aktionærer i virksomheden.

Komponenter af udtalt fuldt fortyndede aktier

Der er specifikke komponenter i virksomheder, der har mulighed for at konvertere til egenkapitalen. De mest almindelige er konvertible obligationer, konvertible foretrukne aktier og medarbejderaktieoptioner i et selskab.

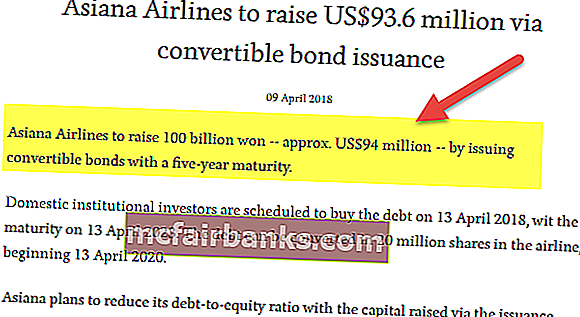

# 1 - Konvertible obligationer

kilde: aviator.aero

Dette er gældsinstrumenter, som virksomheden udsteder for at rejse kapital til virksomheden. Visse obligationer er konvertible obligationer, selvom de fleste obligationer er ikke-konvertible obligationer. Konvertible obligationer har mulighed for at blive konverteret til egenkapital. Når de er konverteret, fortynder de det eksisterende aktiebeholdningsmønster ved at reducere den procentvise tilbageholdelse før udvanding af de konvertible obligationer.

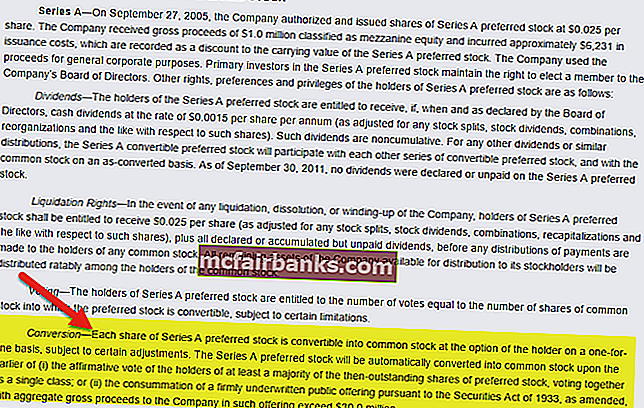

# 2 - Konvertible præferenceaktier

kilde: Yelp

Foretrukne aktier har funktionerne i både gæld og egenkapital. Det modtager nogle faste kuponer som gæld og har krav på kapitalforøgelse, ligesom egenkapital. Visse præferenceaktier er konvertible præferentielle aktier. De har mulighed for at blive konverteret til egenkapital. Når de er konverteret, fortynder de det eksisterende aktiebeholdningsmønster ved at reducere den procentvise tilbageholdelse inden udvandet af de præferentielle aktier.

# 3 - Medarbejderaktieoption og warrants

Virksomheder giver deres ansatte aktieoption, der fungerer som en kompensation til medarbejderne. Medarbejderne har mulighed for at udøve det på et givet tidspunkt og en given pris. Når de er konverteret, fortynder de det eksisterende aktiebeholdningsmønster ved at reducere den procentvise beholdning inden udvanding af de konvertible aktieoptioner.

Se på denne valgmulighedstabel fra Colgates 2014 10K. Denne tabel giver detaljerede oplysninger om Colgates udestående aktieoptioner sammen med dens vejede gennemsnitlige udnyttelseskurs.

kilde: Colgate 10K arkivering

Fuldt fortyndet aktieeksempel

Lad os antage et eksempel for at se, hvordan disse aktier resulterer i et fald i aktiebesiddelsesprocenten før udstedelse af sådanne aktier. Antag at virksomheden har 10.000 udestående aktier udstedt til 100 aktionærer.

Så i dette tilfælde vil hver aktionær have ejerskab af 1% udestående aktier i virksomheden. Antag, at kombinationen af konvertibel gæld, konvertible præferenceaktier og aktieoptioner tilføjer 3000 aktier i beregningen. Den enkelte aktionærers procentdel af kapitalandele i selskabet vil komme ned til 0,8% fra det tidligere tal på 1%.

Eksempel på Colgate

Indtil videre er vi kommet til at vide, at de stort set er to typer aktiebesiddelser i en virksomhed. Den ene er de grundlæggende aktier, der ikke tager højde for effekten af konvertible elementer, og den anden er den fortyndede EPS, der tegner sig for effekten af de konvertible elementer. Det er obligatorisk fra tilsynsmyndighederne i lande at rapportere både basisindtjening pr. Aktie og udvandet indtjening pr. Aktie. Tidligere er nettoindkomsten med antallet af basale udestående aktier, og sidstnævnte er nettoindtægten med fortyndede udestående aktier.

Colgates ordinære aktier var 930,8, og effekten af udvanding på grund af aktieoptioner og begrænsede aktieenheder er 9,1 millioner. Derfor udgør den fuldt fortyndede aktie 939,9 millioner.

Fordele

- De medarbejderaktieoptioner, der resulterer i fortyndet EPS, hjælper virksomheden med at fastholde en presterende medarbejder, der fungerer som kompensation og motivation for medarbejderen.

- Når en konvertibel gæld konverterer til aktier, reducerer det til tider byrden for gearing for virksomheden.

- Når en konvertibel obligation konverteres til aktier, reducerer den til tider kapitalomkostningerne for virksomheden, da gældsomkostningerne generelt er mindre end egenkapitalomkostningerne.

Ulemper

- Det vil resultere i et fald i aktiebesiddelsesprocenten for de eksisterende udestående aktionærer i virksomheden.

- Det reducerer indtjeningen pr. Aktie i et selskab, der påvirker nedsættelsen af værdiansættelsen af virksomheden.

- Undertiden konverteres optioner til aktier til en meget lavere pris på grund af den forudbestemte aftale; dette reducerer indtjeningen pr. aktie.

- Når en konvertibel obligation konverteres til aktier, øger den til tider kapitalomkostningerne for virksomheden, da omkostningerne ved gæld kan være højere end omkostningerne ved egenkapital i nogle ugunstige situationer.

Begrænsninger

- Udestående fortyndede aktier tæller og udvandet indtjening pr. Aktie kun offentlige virksomheder rapporterer og ikke private virksomheder.

- Fortyndet indtjening pr. Aktie er det mere konservative tal, der tager højde for det værst mulige scenario.

- Ud af de to grundlæggende og fortyndede EPS vil investorer altid se på det fortyndede EPS-nummer. Det afspejler den sande værdi som base ud fra den antagelse, at alle udvandende værdipapirer konverteres, hvilket ikke er tilfældet for det meste.

Vigtige punkter

- Det er obligatorisk for alle de børsnoterede selskaber at rapportere det fortyndede antal aktier og også fortyndet indtjening pr. Aktie.

- Det antager det værst mulige tilfælde og er det mere konservative tal.

- Investorer overvejer altid den fortyndede indtjening pr. Aktie, ikke basisindtjeningen pr. Aktie, selvom det grundlæggende EPS giver det meste reflektion.

Konklusion

Offentlige virksomheder har mandat til at rapportere både grundlæggende og fortyndet antal aktier. Ud af de to grundlæggende og fortyndede EPS vil investorer altid se på det fortyndede EPS-nummer. Selvom det er fortyndet, afspejler EPS ikke den sande værdi, da det antager, at alle udvandende værdipapirer bliver konverteret, hvilket ikke er tilfældet det meste af tiden.