Spørgsmål om aktieundersøgelser

Hvis du opfordres til en aktieundersøgelsesinterview, kan du blive stillet ethvert spørgsmål fra hvor som helst. Du bør ikke tage dette let, da dette kan ændre din økonomikarriere. Spørgsmål om aktieundersøgelser er en blanding af tekniske og vanskelige spørgsmål. Så du skal have grundig viden om finansiel analyse, værdiansættelse, finansiel modellering, aktiemarkedet, aktuelle begivenheder og spørgsmål om stressinterview.

Lad os finde ud af nedenunder de 20 mest vigtige spørgsmål om aktieundersøgelser, der gentagne gange bliver stillet til positionerne for aktieanalytikere.

Dette er et simpelt spørgsmål om konceptuel aktieforskning, og du skal først nævne definitionen af virksomhedsværdi og egenkapitalværdi og derefter fortælle forskellene mellem dem.

Virksomhedsværdi kan udtrykkes som følger -

- Virksomhedsværdi = markedsværdi af almindelig aktie + markedsværdi af foretrukken aktie + markedsværdi af gæld + mindretalsinteresser - kontanter og investeringer.

Formlen for egenkapitalen kan udtrykkes som følger -

- Egenkapitalværdi = markedsværdi + aktieoptioner + værdi af egenkapital udstedt fra konvertible værdipapirer - provenu fra konvertering af konvertible værdipapirer.

Den grundlæggende forskel mellem virksomhedsværdi og egenkapitalværdi er virksomhedsværdi hjælper investorer med at få et komplet billede af en virksomheds aktuelle økonomiske anliggender. der henviser til, at egenkapitalværdi hjælper dem med at forme fremtidige beslutninger.

Spørgsmål nr. 2- Hvad er de mest almindelige forhold, der bruges til at analysere en virksomhed?Kan klassificeres som det mest almindelige spørgsmål om aktieundersøgelser. Her er listen over almindelige nøgletal for finansiel analyse, der kan opdeles i 7 dele -

# 1 - Solvensforholdsanalyse

- Nuværende forhold

- Hurtigt forhold

- Kontantforhold

# 2 - Omsætningsforhold

- Omsætning på tilgodehavender

- Dages tilgodehavender

- Lageromsætning

- Dages beholdning

- Omsætning, der skal betales

- Dage, der skal betales

- Kontantkonverteringscyklus

# 3 - Analyse af driftseffektivitetsforhold

- Omsætningsforhold for aktiver

- Nettoomsætning af faste aktiver

- Kapitalomsætning

# 4 - Analyse af driftsoverskud

- Bruttofortjeneste

- Driftsresultatmargen

- Nettomargin

- Afkast af samlede aktiver

- Afkast på egenkapitalen

- Dupont ROE

# 5 - Forretningsrisiko

- Driftsudnyttelse

- Finansiel gearing

- Samlet gearing

# 6 - Finansiel risiko

- Udnyttelsesgrad

- Gæld til egenkapitalforhold

- Rentedækningsgrad

- Gældstjeneste dækningsgrad

# 7 - Ekstern likviditetsrisiko

- Bid-Ask Spread Formula

- Dette er igen et af de mest almindelige spørgsmål om aktieforskningsinterview. Finansiel modellering er intet andet end at projicere økonomien i virksomheden er en meget organiseret måde. Da de virksomheder, som du evaluerer, kun leverer de historiske regnskaber, hjælper denne økonomiske model aktieanalytikere med at forstå de grundlæggende forhold i virksomheden - nøgletal, gæld, indtjening pr. Aktie og andre vigtige værdiansættelsesparametre.

- I finansiel modellering forudsiger du virksomhedens balance, pengestrømme og resultatopgørelse for de kommende år.

- Du kan henvise til eksempler som Box IPO Financial Model og Alibaba Financial Model for at forstå mere om Financial Modelling.

Hvis du er ny inden for værdiansættelsesmodellen, skal du gennemgå denne gratis træning i finansiel modellering

- Finansiel modellering starter med at udfylde de historiske regnskaber for virksomheden i et standardformat.

- Derefter projicerer vi disse tre udsagn ved hjælp af en trinvis økonomisk modelleringsteknik.

- De tre udsagn understøttes af andre tidsplaner som gælds- og renteplanen, anlæg og maskiner og afskrivningsplaner, arbejdskapital, aktiekapital, immaterielle og afskrivningsplaner osv.

- Når prognosen er færdig, flytter du til værdiansættelser af virksomheden ved hjælp af DCF-metoden,

- Her skal du beregne fri pengestrøm til fast eller fri pengestrøm til egenkapital og finde nutidsværdien af disse pengestrømme for at finde en fair værdiansættelse af aktien.

Dette er et klassisk spørgsmål om aktieforskning. Fri pengestrøm til firma er det overskydende likviditet, der genereres efter hensyntagen til arbejdskapitalbehovet samt omkostningerne forbundet med vedligeholdelse og fornyelse af anlægsaktiverne. Fri pengestrøm til firma går til gældshaverne og aktiehaverne.

Gratis pengestrøm til fast eller FCFF-beregning = EBIT x (1-skattesats) + Ikke-kontante gebyrer + Ændring i arbejdskapital - Kapitaludgifter

Du kan lære mere om FCFF her

Spørgsmål nr. 6 - Hvad er gratis pengestrøm til egenkapital?Selvom dette spørgsmål ofte stilles i værdiansættelsesinterviews, kan dette imidlertid være et forventet spørgsmål om egenkapitalforskning. FCFE måler, hvor meget "kontanter" et firma kan returnere til sine aktionærer og beregnes efter at have taget sig af skatter, kapitaludgifter og gældsstrømme.

FCFE-modellen har visse begrænsninger. For eksempel er det kun nyttigt i tilfælde, hvor virksomhedens gearing ikke er ustabil, og den ikke kan anvendes på virksomheder med skiftende gældsgreb.

FCFE-formel = nettoindkomst + afskrivninger og afskrivninger + ændringer i WC + Capex + nettolåntagning

Du kan lære mere om FCFE her.

Spørgsmål nr. 7 - Hvad tjener sæsonen? Hvordan ville du definere det?Vises til aktieforskningsinterview? - Sørg for at kende dette spørgsmål om aktieforskningsinterview.

kilde: Bloomberg.com

I vores branche vil virksomheder annoncere en bestemt dato, hvor de vil erklære deres kvartals- eller årsresultater. Disse virksomheder tilbyder også et opkaldsnummer ved hjælp af hvilket vi kan diskutere resultaterne.

- En uge før den specifikke dato er jobbet at opdatere et regneark, der afspejler analytikerens estimater og nøglemålinger som EBITDA, EPS, Free Cash Flow osv.

- På erklæringsdagen er jobbet at udskrive pressemeddelelsen og hurtigt opsummere nøglepunkterne.

Du kan henvise til denne artikel for at lære mere om indtjeningssæsonen

Spørgsmål nr. 8 - Hvordan laver du følsomhedsanalyse inden for aktieforskning?Et af spørgsmålene om teknisk aktieforskning.

- Følsomhedsanalyse ved hjælp af excel er en af de vigtigste opgaver, efter at du har beregnet aktiens dagsværdi.

- Generelt bruger vi basisforudsætningerne om vækstrater, WACC og andre input, som resulterer i virksomhedens basisværdiansættelse.

- For at give kunderne en bedre forståelse af antagelserne og dens indvirkning på værdiansættelser er du dog forpligtet til at udarbejde en følsomhedstabel.

- Senstivity-tabel er udarbejdet ved hjælp af DATA TABLES i Excel.

- Følsomhedsanalyse udføres populært for at måle effekten af ændringer i WACC og virksomhedens vækstrate på aktiekursen.

- Som vi ser ovenfra, er Alibaba Enterprise Value i basissagen antagelse om vækstrate på 3% og WACC på 9% $ 191 mia.

- Men når vi kan vores antagelser om at sige 5% vækstrate og WACC som 8%, får vi en vurdering af 350 milliarder dollars!

Dette er et spørgsmål om ikke-teknisk forskningsinterview. For at sikre, at der ikke er nogen interessekonflikt, oprettes der en "begrænset liste".

Når investeringsbankhold arbejder på at lukke en aftale, som vores team har dækket, har vi ikke lov til at dele rapporter med klienterne, og vi kan heller ikke dele noget skøn. Vores team er også begrænset fra at sende modeller og forskningsrapporter til klienter. Vi vil heller ikke være i stand til at kommentere fordelene eller ulemperne ved aftalen.

Spørgsmål nr. 10 - Hvad er de mest almindelige multipla, der anvendes i værdiansættelsen?Forvent dette forventede spørgsmål om egenkapitalforskning. Der er få almindelige multipla, der ofte bruges i værdiansættelsen -

- EV / salg

- EV / EBITDA

- EV / EBIT

- PE-forhold

- PEG-forhold

- Pris til kontantstrøm

- P / BV-forhold

- EV / aktiver

WACC kaldes almindeligvis firmaets kapitalomkostninger. Omkostningerne for virksomheden til at låne kapitalen dikteres af de eksterne kilder på markedet og ikke af virksomhedens ledelse. Dets komponenter er gæld, fælles kapital og foretrukket egenkapital.

Formlen for WACC = (Wd * Kd * (1-tax)) + (We * Ke) + (Wps * Kps).

hvor,

- Wd = Gældsvægt

- Kd = Gældsomkostninger

- skat - skatteprocent

- We = egenkapitalens vægt

- Ke = Kapitalomkostninger

- Wps = vægt på foretrukne aktier

- Kps = Omkostninger ved foretrukne aktier

Efterfølgende PE-forhold beregnes ved hjælp af fortjeneste pr. Aktie, men fremadrettet PE-forhold beregnes ved hjælp af den forventede indtjening pr. Aktie. Se nedenfor et eksempel på efterfølgende PE vs fremadrettet PE-forhold.

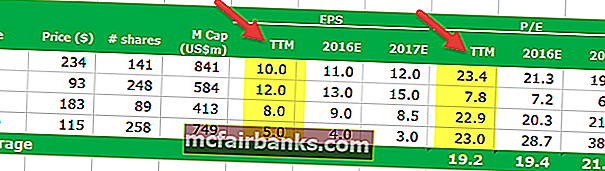

- Formel for efterfølgende prisindtjening = $ 234 / $ 10 = $ 23,4x

- Formel for fortjeneste-forholdsformel = $ 234 / $ 11 = $ 21,3x

For flere detaljer, se nærmere på Trailing PE vs Forward PE

Spørgsmål nr. 13 - Kan terminalværdien være negativ?Dette er et vanskeligt spørgsmål om egenkapitalforskning. Bemærk, at det kan ske, men kun i teorien. Se nedenstående formel for terminalværdi

Hvis WACC af en eller anden grund er mindre end vækstraten, kan terminalværdien være negativ. Virksomheder med høj vækst kan kun få negative terminalværdier på grund af misbrug af denne formel. Bemærk, at ingen virksomheder kan vokse i et højt tempo i en uendelig periode. Den vækstrate, der bruges her, er til en stabil vækstrate, som virksomheden kan generere over en lang periode. For flere detaljer, se venligst denne detaljerede guide til terminalværdi

Spørgsmål nr. 14 - Hvis du var en porteføljeforvalter med 10 millioner dollars at investere, hvordan ville du så gøre det?Dette spørgsmål om egenkapitalforskning stilles gentagne gange.

Den ideelle måde at besvare dette spørgsmål på er at vælge et par gode aktier stor cap, mid-cap lager & small cap osv.) Og tone intervieweren om det samme. Du ville fortælle intervieweren, at du ville investere 10 millioner dollars i disse aktier. Du har brug for at vide om de vigtigste ledelsesledere, få værdiansættelsesmålinger (PE-multipla, EV / EBITDA osv.) Og få operationelle statistikker over disse aktier, så du kan bruge oplysningerne til at understøtte dit argument.

Lignende typer spørgsmål, hvor du ville give lignende svar, er -

- Hvad gør en virksomhed attraktiv for dig?

- Giv mig et lager mv.

Den grundlæggende årsag til, at højteknologivirksomhedens PE er højere, er måske, at det højteknologiske selskab har højere vækstforventninger.

- Hvorfor er det relevant? Fordi forventet vækstrate faktisk er en PE-multiplikator -

- [{(1 - g) / ROE} / (r - g)]

- Her er g = vækstrate; ROE = Egenkapitalafkast & r = egenkapitalomkostninger.

For virksomheder med høj vækst skal du bruge PEG Ratio i stedet for PE Ratio

Spørgsmål nr. 16 - Hvad er BETA?Dette er blandt de top 5 mest forventede spørgsmål om aktieundersøgelser. Beta er et historisk mål, der repræsenterer en tendens til en akties afkast i forhold til ændringen i markedet. Beta beregnes normalt ved hjælp af regressionsanalyse.

En beta på 1 ville repræsentere, at en virksomheds aktie ville være lige proportional med ændringen i markedet. En beta på 0,5 betyder, at aktien er mindre volatil end markedet. Og en beta på 1,5 betyder, at aktien er mere volatil end markedet. Beta er et nyttigt mål, men det er historisk. Så beta kan ikke nøjagtigt forudsige, hvad fremtiden bringer. Derfor finder investorer ofte uforudsigelige resultater ved hjælp af beta som et mål.

Lad os nu se på Starbucks Beta Trends gennem de sidste par år. Starbucks beta er faldet i løbet af de sidste fem år. Dette betyder, at Starbucks-aktier er mindre volatile sammenlignet med aktiemarkedet. Vi bemærker, at Beta af Starbucks er 0,805x

Et andet vanskeligt spørgsmål om aktieforskning. EBITDA står for indtjening før renter, skatter, afskrivninger og afskrivninger. Og EBIT står for indtjening før renter og skatter. Mange virksomheder bruger EBITDA-multipla i deres årsregnskab. Problemet med EBITDA er, at det ikke tager højde for afskrivninger, da de er “ikke-kontante omkostninger”. Selvom EBITDA bruges til at forstå, hvor meget en virksomhed kan tjene; stadig tager det ikke højde for omkostningerne ved gæld og dens skatteeffekter.

Af ovenstående årsager kan Warren Buffett ikke lide EBITDA-multipler og kan aldrig lide virksomheder, der bruger det. Ifølge ham kan EBITDA bruges, hvor der ikke er behov for at bruge på "kapitaludgifter"; men det sker sjældent. Så alle virksomheder skal bruge EBIT, ikke EBITDA. Han giver også eksempler på Microsoft, Wal-Mart & GE, som aldrig bruger EBITDA.

Spørgsmål nr. 18 - Hvad er svaghederne ved værdiansættelse af PE?Dette spørgsmål om egenkapitalforskning skal være meget simpelt at besvare. Der er få svagheder ved PE-værdiansættelse, selvom PE er et vigtigt forhold for investorer.

- For det første er PE-forholdet for forenklet. Bare tag den aktuelle pris på aktien og divider den med virksomhedens nylige indtjening. Men tager det andre ting i betragtning? Ingen.

- For det andet har PE brug for sammenhæng for at være relevant. Hvis man kun ser på PE-forhold, er der ingen mening.

- For det tredje tager PE ikke hensyn til vækst / ingen vækst. Mange investorer tager altid højde for vækst.

- For det fjerde betragter P (aktiekurs) ikke gæld. Da markedsprisen på aktier ikke er en stor måling af markedsværdien, er gæld en integreret del af den.

Dette spørgsmål om aktieforskningsinterview er udelukkende baseret på økonomi. Du skal tænke igennem og derefter besvare spørgsmålet.

Lad os først undersøge den første mulighed.

- I den første mulighed øges prisen på hvert produkt med 10%. Da prisen er uelastisk, vil der være den beskedne ændring i den krævede mængde, selvom prisen på hvert produkt bliver forhøjet. Så det betyder, at det ville generere flere indtægter og bedre fortjeneste.

- Den anden mulighed er at øge volumen med 10% ved at introducere et nyt produkt. I dette tilfælde kræver introduktion af nyt produkt flere omkostninger og produktionsomkostninger. Og ingen ved, hvordan dette nye produkt ville klare sig. Så selvom volumen øges, ville der være to ulemper - den ene, der ville være usikkerhed omkring salget af det nye produkt og to, produktionsomkostningerne ville stige.

Efter at have undersøgt disse to muligheder ser det ud til, at den første mulighed ville være mere rentabel for dig som franchiseejer af KFC.

Spørgsmål nr. 20 - Hvordan ville du analysere et kemikaliefirma (kemisk firma - HVAD?)?Selvom du ikke ved noget om dette spørgsmål om aktieforskningsinterview, er det sund fornuft, at kemiske virksomheder bruger meget af deres penge på forskning og udvikling. Så hvis man kan se på deres D / E (gæld / egenkapital) forhold, ville det være lettere for analytikeren at forstå, hvor godt det kemiske selskab bruger deres kapital. Et lavere D / E-forhold indikerer altid, at det kemiske selskab har en stærk økonomisk sundhed. Sammen med D / E kan vi også se på nettovinstmargenen og P / E-forholdet.