Hvad er konvertible værdipapirer?

Konvertible værdipapirer er værdipapirer eller investeringer (foretrukne aktier eller konvertible obligationer), som meget let kan konverteres til en anden form som aktier i en virksomheds almindelige aktier, og disse udstedes normalt af enheder med henblik på at skaffe penge og i de fleste tilfælde Enheden har alle rettigheder til at bestemme, hvornår konverteringen faktisk finder sted.

Typer og komponenter til konvertible værdipapirer

De forskellige typer konvertible værdipapirer

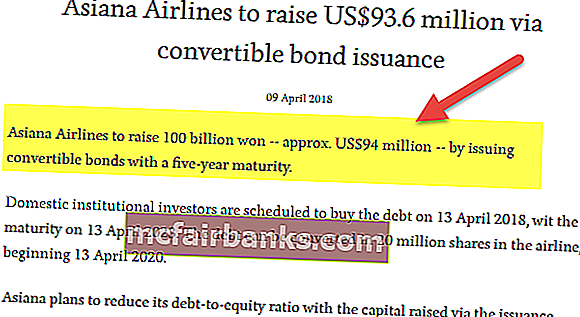

# 1 - Konvertible obligationer

Konvertible obligationer er de, der konverteres til et fast antal aktier i det udstedende selskab normalt på tidspunktet for deres løbetid. Sådanne obligationer har således både egenkapital og gæld.

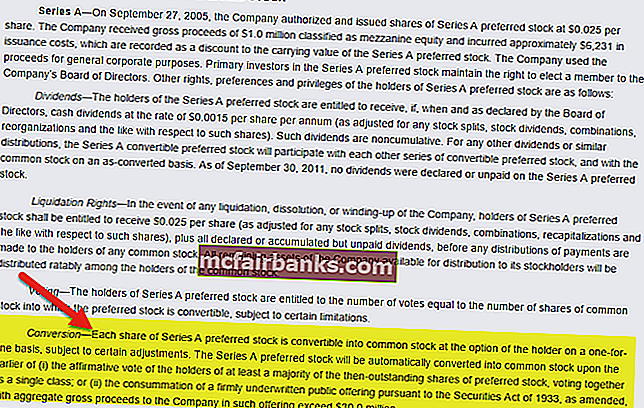

# 2 - Konvertible foretrukne lagre

Foretrukne aktier er de slags almindelige aktier, der får præference over egenkapitalaktionærer, og konvertible præferenceaktier er dem, der udbetales et udbytte til en fast pris eller en procentdel, og som får præference over de almindelige aktier på likvidationstidspunktet. De er konvertible i den forstand, at præferenceaktier kan konverteres til almindelige aktier i henhold til vilkårene og aftalen og arten af det instrument, der udstedes af selskabet.

Konvertible værdipapirberegninger med eksempler

Lad os se nogle enkle til avancerede eksempler på konvertibel sikkerhed for at forstå det bedre.

Eksempel 1

Virksomhed XYZ beskæftiger sig med serviceindustrien og har en $ 1.000 obligation på nominel værdi, der kan konverteres til almindelig aktie. Den har en kuponrente på 5%, der betales årligt. Obligationsprospektet specificerer en konverteringsgrad på 30. Hvor mange aktier får en aktionær, hvis han har investeret $ 1.000 i virksomheden?

Løsning:

Konverteringsforholdet er angivet i problemet, der er 30, hvilket betyder, at investoren får 30% af aktierne i forhold til hans aktiebesiddelse af obligationerne.

Så problemet kan løses med følgende trin:

Værdien af almindelige aktier, som investoren får = $ 1.000 / 30 = $ 33.34

Eksempel 2

Virksomheden Dilip Buildcon beskæftiger sig med byggebranchen og har en voksende tilstedeværelse på markederne i Mellemøsten og det nordlige Afrika. Virksomheden har en obligation på $ 3.000 pålydende værdi, der kan konverteres til almindelig aktie. Den har en kuponrente på 5%, der betales årligt. Obligationsprospektet specificerer en konverteringsgrad på 50. Hvor mange aktier får en aktionær, hvis han har investeret $ 3.000 i virksomheden?

Løsning:

Konverteringsforholdet er angivet i problemet, som er 30, hvilket betyder, at investoren får 50% af aktierne i forhold til hans aktiebesiddelse af obligationerne.

Så problemet kan løses med følgende trin:

Værdien af almindelige aktier, som investoren får = $ 3.000 / 50 = $ 1.500

Fordele

- Det giver investoren en fordel, der konverterer sikkerhedsrisikoen fra et instrument til et andet. For eksempel, hvis investoren har en obligation, og den kan konverteres til aktiesikkerhed, er investoren i en bedre position til at tjene et afkast på sine investeringer.

- Det giver også fleksible muligheder for lavere rentebetalinger, hvis det kan konverteres til almindelige aktier og har mindre løbetid.

- Skattefordele er der også i tilfælde af konvertible værdipapirer.

Ulemper

- En ulempe er, at finansiering med konvertible værdipapirer risikerer ikke kun at fortynde EPS for selskabets almindelige aktier, men også kontrollere virksomheden. Derfor står investeringsbankmand, der kører problemet, over for en hård tid at rejse penge fra bankerne til virksomheden.

- Omdannelse af værdipapirer til fælleskapital risikerer også stemmerettigheder, da det fører til en udvanding af stemmerettighederne blandt en større gruppe af aktionærer, hvilket igen resulterer i manglende ejerskab af grundlæggerne af virksomheden.

Konklusion

Konvertible værdipapirer er finansielle instrumenter, der kan konverteres til forskellige værdipapirer, der har en anden karakter eller funktionsdygtighed eller andre vilkår for indfrielse. Dybest set tager det form af en anden type sikkerhed, efter at konverteringstiden er afsluttet. Begge parters løbetid og forpligtelse, dvs. aktionær og selskab, ændres, efter at værdipapiret er konverteret til et andet finansielt instrument.

Der er fordele og ulemper ved brugen af konvertibel sikkerhed til finansiering; investorer bør overveje, hvad problemet betyder fra et selskabssynspunkt, inden de køber ind, og de bør også overveje virksomhedens økonomiske situation, inden de går på tegning af en konvertibel sikkerhed. Investorer bør grundigt gennemgå obligationsprospektet, før de investerer.