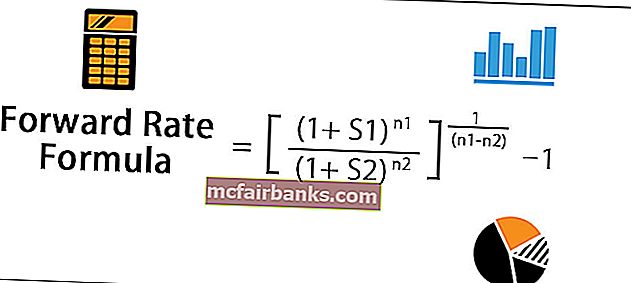

Formel til beregning af forward rate

Terminsrenteformlen hjælper med at dechifrere rentekurven, som er en grafisk repræsentation af afkast på forskellige obligationer, der har forskellige løbetidsperioder. Det kan beregnes ud fra spotraten på den yderligere fremtidige dato og en nærmere fremtidig dato og antallet af år indtil den fremtidige fremtidige dato og nærmere fremtidige dato.

Fremadgående hastighed = [(1 + S 1 ) n 1 / (1 + S 2 ) n 2 ] 1 / (n 1 -n 2 ) - 1hvor S 1 = Spotrate indtil en yderligere fremtidig dato,

- S 2 = Spotrate indtil en nærmere fremtidig dato, n 1 = Antal år indtil en yderligere fremtidig dato,

- n 2 = Antal år indtil en nærmere fremtidig dato

Notationen for formlen er typisk repræsenteret som F (2,1), hvilket betyder et års sats om to år fra nu.

Beregning af fremadgående hastighed (trin for trin)

Det kan udledes ved hjælp af følgende trin:

- Trin 1: For det første skal du bestemme spotraten til den yderligere fremtidige dato for køb eller salg af værdipapiret, og det er angivet med S 1 . Beregn også nr. af året indtil den fremtidige fremtidige dato, og det er angivet med n 1 .

- Trin 2: Bestem derefter spotraten til den nærmere fremtidige dato for salg eller køb af samme sikkerhed, og den er angivet med S 2 . Beregn derefter nej. af året indtil den nærmere fremtidige dato, og det er angivet med n 2 .

- Trin 3: Endelig beregningen af terminsrenten for (n 1 - n 2 ) nr. år efter n 2 nr. år er vist nedenfor. Fremadgående hastighed = [(1 + S 1 ) n 1 / (1 + S 2 ) n 2 ] 1 / (n 1 -n 2 ) - 1

Eksempler

Du kan downloade denne Excel-skabelon til fremadrettet formel her - Fremad-formel Excel-skabelonEksempel nr. 1

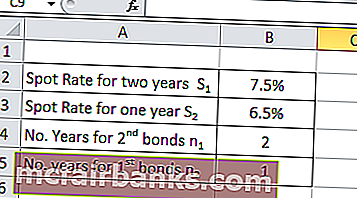

Lad os tage eksemplet med et firma PQR Ltd, der for nylig har udstedt obligationer for at skaffe penge til det kommende projekt, der skal afsluttes i de næste to år. Obligationer udstedt med et års løbetid har tilbudt 6,5% som investeringsafkast, mens obligationer med to års løbetid har tilbudt 7,5% som investeringsafkast. Baser på de givne data, beregne et-års satsen om et år fra nu.

Givet,

- Spotraten i to år, S 1 = 7,5%

- Spotraten i et år, S 2 = 6,5%

- Antal år for 2. obligationer, n 1 = 2 år

- Antal år for 1. obligationer, n 2 = 1 år

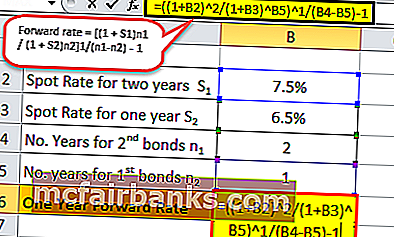

I henhold til de ovennævnte data beregner vi en etårig sats fra nu af virksomheden POR ltd.

Derfor vil beregningen af den fremadrettede et-årige rente et år fra nu være,

F (1,1) = [(1 + S 1 ) n- 1 / (1 + S 2 ) n- 2 ] 1 / (n 1 -n 2 ) -

= [(1 + 7,5%) 2 / (1 + 6,5%) 1] 1 / (2-1) - 1

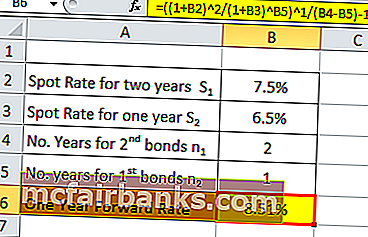

Et år FR et år fra nu = 8,51%

Eksempel 2

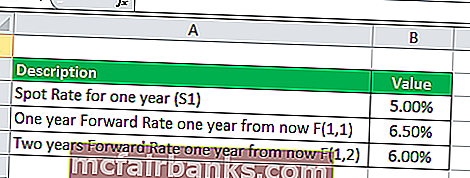

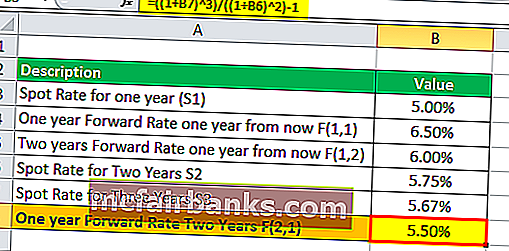

Lad os tage eksemplet med et mæglerfirma, der har været i branchen i mere end et årti. Firmaet har leveret følgende oplysninger. Tabellen giver et øjebliksbillede af den detaljerede beregning af terminsrenten.

- Spotrate i et år, S 1 = 5,00%

- F (1,1) = 6,50%

- F (1,2) = 6,00%

Baseret på de givne data, beregne spotraten i to år og tre år. Beregn derefter et-års forwardrente om to år.

- Givet, S 1 = 5,00%

- F (1,1) = 6,50%

- F (1,2) = 6,00%

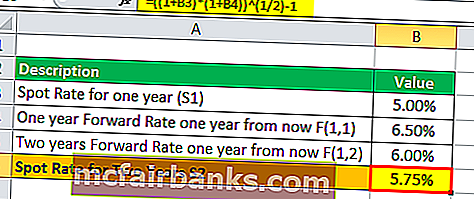

Derfor kan spotraten i to år beregnes som,

S 2 = [(1 + S 1 ) * (1 + F (1,1))] 1/2 - 1

= [(1 + 5,00%) * (1 + 6,50%)] 1/2 -

Spotrate i to år = 5,75%

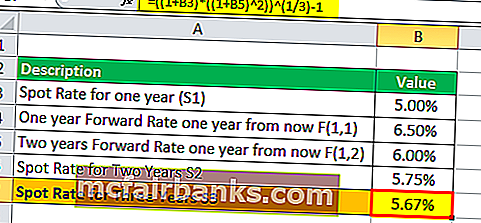

Derfor vil beregningen af spotraten i tre år være,

S 3 = [(1 + S 1 ) * (1 + F (1,2)) 2] 1/3 -

= [(1 + 5,00%) * (1 + 6,00%) 2] 1/3 -

Spotrate i tre år = 5,67%

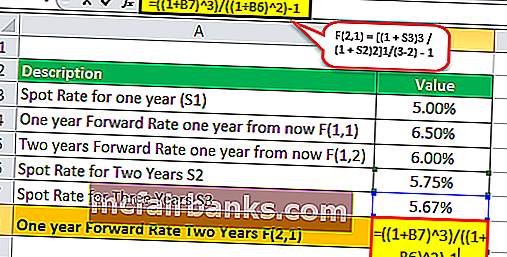

Derfor vil beregningen af et års terminsrente om to år være,

F (2,1) = [(1 + S 3 ) 3 / (1 + S 2 ) 2] 1 / (3-2) -

= [(1 + 5,67%) 3 / (1 + 5,75%) 2] -

Relevans og anvendelser

Terminsrenten henviser til den kurs, der bruges til at diskontere en betaling fra en fjern fremtidig dato til en nærmere fremtidig dato. Det kan også ses som et bro mellem to fremtidige spotrater, dvs. yderligere spotrater og nærmere spotrater. Det er en vurdering af, hvad markedet tror vil være renten i fremtiden for forskellige løbetider.

Lad os for eksempel antage, at Jack har modtaget penge i dag, og han vil spare pengene til at købe en fast ejendom et år fra i dag. Nu kan han investere pengene i statspapirer for at holde dem sikre og likvide i det næste år. I så fald har Jack dog to valg: Han kan enten købe en statsobligation, der forfalder om et år, eller han kan vælge at købe en anden statsobligation, der forfalder om seks måneder, og derefter rulle pengene over til yderligere seks -måned statsobligation, når den første modnes.

Hvis begge optioner genererer det samme afkast af investeringen, vil Jack være ligeglad og gå med en af de to muligheder. Men hvad nu hvis den tilbudte rente er højere for en 6-måneders obligation end den et-årige obligation. I så fald tjener han flere penge ved at købe den seks måneders obligation nu og rulle den i yderligere seks måneder. Nu kommer det i spil at beregne afkastet af den seks måneders obligation seks måneder fra nu. På denne måde kan det hjælpe Jack med at drage fordel af en sådan tidsbaseret variation i udbytte.