Udbyttekurve

Y-kurver er et af de mest grundlæggende mål for virkningen på økonomien på grund af forskellige faktorer og er også en vigtig drivkraft for en økonomi. Muligvis fordi jeg personligt er lidt dybt inde i obligationer, er det ikke mange, der er enige med den anden del. Men der er ingen tvivl om, at rentekurver indikerer flere ting om en økonomi og undertiden om den globale økonomis tilstand.

- Termstruktur af rentesatser

Obligationsrente og renterisici

Før jeg dykker ned i det, formoder jeg, at du skal vide, hvad et bånd er. Hvis du ikke gør det, er en obligation et papir / dokument, der betegner et lån taget af udstederen af obligationen. Da der optages et lån, betaler udstederen en rente på obligationens hovedstol kendt som kuponrente, og den afkastssats, som obligationsindehaveren (långiveren) ville gøre i løbet af obligationens løbetid, er kendt som renten til løbetid (YTM) eller obligationens afkast. Du kan google mere om det grundlæggende i obligationer som parobligationer, diskonteringsobligationer osv. Og komme tilbage til denne artikel.

Det andet punkt, der skal bemærkes, er, at obligationspriserne og deres renter i de fleste tilfælde bevæger sig i den modsatte retning. Dette er et grundlæggende princip, der styrer obligationsmarkederne, forudsat at alt andet er lige. Forestil dig, at du har en obligation, der betaler dig en 10% -kupon og giver eller returnerer 10% over tenoren (parobligationen). Hvis markedsrenterne stiger, vil afkastet på obligationer også stige, da deltagerne vil kræve et højere afkast. Obligationer, der udstedes af lignende udstedere, ville starte med at sige cirka 12%. Således returnerer den obligation, du har, mindre end tilsvarende nye udstedelser, der reducerer efterspørgslen efter de obligationer, du har, og som giver 10%, og nogle sælger måske endda disse obligationer og lægger pengene i de 12% -renteobligationer. Dette reducerer prisen på den obligation, du besidder, og som opstod på grund af en stigning i renterne. Dette kursfald skubber din obligationsrente til 12%, hvilket bringer den på linje med markedet.Brug lignende logik til at forstå, hvorfor en obligations pris vil stige, hvis afkastet falder. Dette kursfald og prisstigning på grund af ændringer i renterne (afhængigt af den oprindelige position, du har taget, uanset om du har købt eller solgt obligationskortet), er kendt som 'prisrisiko eller renterisiko'.

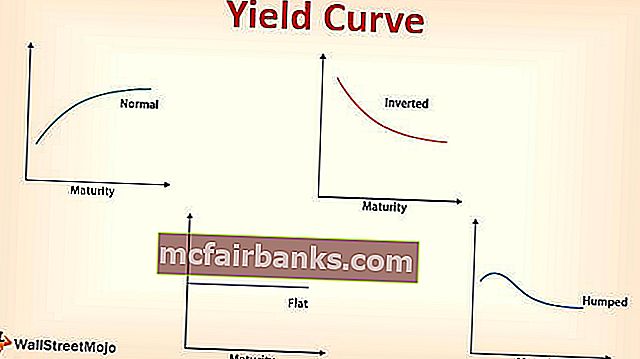

Udbyttekurve

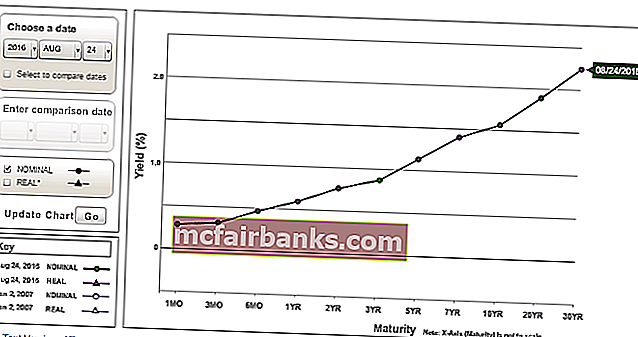

En rentekurve er et plot af obligationsrenter for en bestemt udsteder på den lodrette akse (Y-akse) mod forskellige tenorer / løbetider på den vandrette akse (X-akse). Men generelt, når du hører markedseksperter tale om rentekurven, henvises der til statsobligationens rentekurve. Omtale af obligationsrenter for erhvervsmæssige obligationer nævnes specifikt. Regeringen udsteder obligationer hovedsageligt for at finansiere deres budgetunderskud. Nedenfor er en oversigt over de italienske og spanske statsobligationers rentekurve alias statsrentekurve på den nævnte dato. Søgning efter rentekurver på Internettet er heller ikke så svært.

Kilde: Bloomberg.com

Regeringen udsteder obligationer fra forskellige tenorer. Nogle kan være virkelig kortsigtede, og andre kan være virkelig langsigtede. De korteste tenorobligationer kaldes generelt T-Bills (hvor 'T' står for Treasury), der har en løbetid på mindre end et år. T-notes er generelt dem med løbetider fra 1 år til 10 år (2 år, 5 år, 10 år er nogle almindelige T-note-udstedelser). T-obligationer er generelt dem med den længste løbetid, men afhænger af, hvordan de generelt klassificeres i en nation. Generelt betragtes obligationer med løbetider over 10 år som T-obligationer (15 år, 20 år, 30 år, 50 år er nogle almindelige T-obligationer). Nogle gange betragtes den 10-årige obligation også som en T-obligation.

Så hvad er konklusionen? Disse udtryk bruges ganske løst på markedet, og der lægges ikke særlig vægt på, hvordan vi henviser til dem. Det er subjektivt og betyder ikke rigtig meget, medmindre vi skruer det helt sammen - du kan ikke kalde en T-Bill er en T-obligation, selv ved en fejltagelse. Det ville være en slags katastrofe! Men folk kan sige, at de 5 år eller det år, hvor obligationen giver x%.

For at få detaljerne rigtige siger man generelt, at “de 10-årige UST'er (US Treasury) / de 10-årige benchmarks giver 1,50%, eller de 10-årige BTP'er (italienske obligationer) giver 1,14% eller de 5 år, UK Gilts er for eksempel på 0,20% ”.

kilde: money.net

I betragtning af denne grundlæggende forståelse af, hvad en rentekurve er, kan vi også betegne rentekurven forskelligt - forskellen i afkast mellem den højeste tenorobligation og den laveste tenorobligation. Ret? Her er den subjektive del af den - den højeste tenorobligation afhænger af likviditet, fælles blandt markedsdeltagere, en respektabel tenor og andre faktorer. For eksempel

tidligere ville man betegne den amerikanske rentekurve som forskellen mellem 30- og 2-årige renter. Nu betegner man det som forskellen mellem 10-årige og 2-årige renter. Sådan har det udviklet sig. Det er klart, at grafen i dette tilfælde ser anderledes ud, da den er en spredning mellem f.eks. 2-årige og 10-årige renter.

Yield Curve Slope

Grafen tidligere og næsten enhver anden rentekurves graf, som du ser, ser 'skråt opad'.

Opadgående hældningsudbyttekurve

Årsagen er enkel - længere tenor, jo mere risikofyldt er den. Hvis du tager et 2-årigt banklån, skal du betale en lavere rentesats end et 5-årigt lån, hvilket ville være mindre end et 10-årigt lån. Det samme gælder obligationer, da de i det væsentlige er lån - løbetidspræmie. Dette er også en indikator for sundhed i en økonomi. En opadgående kurve for hældningsudbytte indikerer, at økonomien muligvis fungerer normalt. Jo stejlere kurven er, indtrykket er, at økonomien er normal og ikke i en recession som et scenario når som helst snart. Hvorfor angiver kurven økonomiens position? Regeringen styrer landet og økonomien sammen med den respektive Centralbank, som også er en del af regeringen.

kilde: treasury.gov

De renter, som de låner til, er generelt risikofyldte, og renter, der opkræves af andre deltagere i økonomien som institutioner og enkeltpersoner, bestemmes ud over disse renter på grund af låntagerens iboende risiko for ikke at tilbagebetale osv. Dvs. spredning over statens lån satser tilføjes.

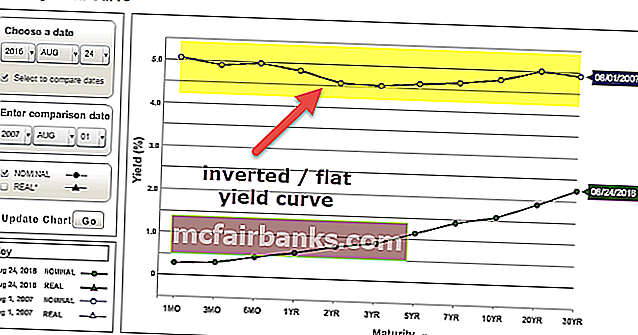

Flad / omvendt udbyttekurve

Hvis kurven er flad eller omvendt, kan det indikere, at økonomien kan være lukket eller er i en recession til en. Forestil dig, om de lange og korte satser er næsten de samme, eller at de lange satser er lavere end de korte satser. Man foretrækker naturligvis at låne langsigtet, da de låser en lavere rente i længere tid, indikerer at den generelle ligning af risiko mellem lange og korte renter er topsy-turvy. Jo længere investorer er villige til at låne langsigtet, jo lavere er chancerne for at få disse renter op og lavere efterspørgsel efter lån på en højere rente på kort sigt. Sænk satserne længe, chancerne er, at økonomien vil bevæge sig langsomt i lang tid og måske glide ind i en recession, hvis der ikke træffes nødvendige handlinger. Dybden af disse er dækket af teorien om rentestrukturens udtryk.

kilde: treasury.gov

Yield Curve's Term Structure of Rentes

Udtrykket rentestruktur taler om forventningshypotesen, teorien om likviditetspræferencer og teorien om markedssegmentering generelt for at forklare rentekurvens struktur.

Forventningsteori

- Dette kaldes også som Pure Expectations Theory. Denne teori siger, at lange satser er et værktøj til at hjælpe med at forudsige fremtidige korte satser.

- Hvis 1-års satsen i dag er på 1%, og 2-års satsen er 2%, er den ene års sats efter et år (1 års 1-årig rente) omkring 3% [1,02 ^ 2 / 1,01 ^ 1 Et simpelt gennemsnit ville gøre det godt for en tilnærmelse => (1% + x%) / 2 = 2% og løse for x].

- Så du ville få det samme afkast, hvis du investerer i en toårig obligation, som du ville have i to etårige obligationer (en etårig obligation i dag og rullende den i en etårig obligation efter et år).

Begrænsningen af denne teori er, at fremtidige korte renter kan afvige fra det, der beregnes, og andre faktorer påvirker også lange renter som forventet inflation. Generelt påvirkes de korte renter mest af ændringer i centralbankens rentesatser, og de lange renter påvirkes mest af den forventede inflation. For det andet antages det, at investorer er ligeglade med at investere i obligationer med forskellige løbetider, da det ser ud til, at risikoen er den samme. En opadgående hældningsudbyttekurve indebærer, at de korte satser fortsætter med at stige, en flad kurve indebærer, at satser enten kan forblive flade eller stige, og en nedadgående hældningskurve indebærer, at satser fortsat vil falde.

Teori om likviditetspræference

- Denne teori siger i det væsentlige, at investorer er partisk mod at investere i kortfristede obligationer. Hvorfor? Som tidligere nævnt er langsigtede obligationer mere risikable end kortsigtede på grund af den tid, pengene er blevet forpligtet på.

- Da obligationspriser og renter bevæger sig omvendt, intuitivt på grund af den højere risiko i en langvarig obligation, vil prisændringen på grund af ændringer i renter være tungere end prisændringen på en kortvarig obligation.

- Så for at købe en langfristet obligation ville investoren forvente kompensation meget højere end den kortfristede obligation bortset fra udstederens kreditrisiko.

- Investoren har muligvis ikke en obligation før løbetiden og står over for prisrisiko, hvis afkastet går op til det sted, hvor han skulle sælge obligationen billigere inden løbetiden. Næste besiddelse af obligationen i en lang periode er muligvis ikke mulig, da obligationen muligvis ikke er likvid - det er måske ikke let at sælge obligationen i første omgang, hvis afkastet går ned til obligationsejerens fordel!

- Således er kompensationen for prisrisiko, som også viser på grund af likviditetsrisiko, hvad denne teori handler om. Derfor kræver investoren en rentepræmie i forhold til kortfristede obligationer, for han nævnte risikoen for at blive tilskyndet til at holde langfristede obligationer.

En opadgående hældningsrentekurve indebærer, at kortsigtede renter enten kan gå op, forblive flade eller gå ned. Hvorfor? Det afhænger af likviditet. Hvis likviditeten er stram, vil renterne stige, og hvis den er løs, vil renterne falde eller forblive flade. Men rentepræmien, som en langsigtet obligationskommando skal øge for hurtigt at gøre kurven opad. En flad kurve og en omvendt kurve ville medføre faldende korte renter.

Teori om markedssegmentering

- Denne teori er baseret på efterspørgsels- og forsyningsdynamik for forskellige løbetidssegmenter af obligationer - kortvarig, mellemlang og lang sigt.

- Udbud og efterspørgsel på obligationer med bestemte løbetidssegmenter er det, der driver deres afkast.

- Højere udbud / lavere efterspørgsel indebærer højere udbytter og lavere udbud / højere efterspørgsel indebærer lavere udbytter.

- Det er også vigtigt at bemærke, at efterspørgslen og udbuddet af obligationer også er baseret på afkast, dvs. forskellige afkast kan medføre, at efterspørgslen og udbuddet af obligationer ændres.

Foretrukket habitatteori

- Dette er en udløber af markedssegmenteringsteorien, der siger, at investorer kan flytte deres foretrukne specifikke løbetidssegmenter, hvis risikobelønningsligningen passer til deres formål og hjælper med at matche deres forpligtelser.

- Med andre ord, hvis renteforskellen i obligationer uden for deres foretrukne / generelle løbetidssegmenter kommer dem til gode, ville investorer lægge deres penge i disse obligationer.

- I markedssegmenteringsteorien kan kurven have enhver form, da den i sidste ende afhænger af, hvor investorer ønsker at sætte deres penge på arbejde.

- Selvom mange investorer regelmæssigt beskæftiger sig med 10-årige obligationer, hvis de finder ud af, at 5-årige obligationer er billige, vil de akkumuleres i den.

Skift og vendinger

Dette er kun en kort introduktion til flytning og former for udbyttekurve. Du kender allerede figurerne - opad skrånende (stejl), nedad skrånende (omvendt) og flad. Disse er en del af rentekurvebevægelserne. Så lad os se på bevægelserne:

- Hvis alle tenorernes udbytter bevæger sig med det samme beløb, kaldes forskydningen i kurven et 'parallelt skift'. F.eks. 1y, 2y, 5y, 10y, 15y, 20y og 30y giver alle bevægelse ± 0,5%.

- Hvis alle tenorernes udbytter ikke bevæger sig med det samme beløb, kaldes forskydningen i kurven et 'ikke-parallelt skift'.

Ikke-parallelle skift

Drejninger

En stejl kurve (udbredt mellem lange og korte satser) eller en flad kurve (tynd spredning mellem lange og korte satser).

Sommerfugl

Mens vendinger og parallelle skift generelt taler om lige bevægelser, handler en sommerfugl om krumning. En sommerfugl er en pukkelformet kurve. Korte og lange satser er lavere end de midterste satser.

- Positiv sommerfugl: Når sommerfuglen mindsker sin krumning og bliver fladere. Pukklen bliver mindre pukket. De korte, mellemste og lange satser har tendens til den samme hastighed, hvor de korte og lange satser stiger mere eller falder mindre, og / eller mellemhastigheden falder mere eller stiger mindre, hvilket forårsager en positiv sommerfugl.

- Negativ sommerfugl: Når sommerfuglen øger sin krumning og bliver endnu mere pukket. De korte og lange satser falder mere eller stiger mindre, og / eller mellemhastigheden stiger mere eller falder mindre og forårsager en negativ sommerfugl.

Konklusion

Af åbenlyse grunde har jeg ikke lagt billeder af de forskellige sommerfugleskift eller stejle kurver eller flade kurver og så videre, fordi du skal forestille dig det og begynde at tænke på, hvilke sandsynlige handler du kan lægge på, hvis du forventede, at hver af dem skulle ske i fremtiden .

Rentekurver som nævnt tidligt er generelt statsobligationsrentekurver. Men der er også virksomhedens udsteders rentekurver, kreditvurderingsbaserede rentekurver, LIBOR-kurver, OIS-kurve, swapkurver (som er en type rentekurve) og flere andre typer kurver, der ikke er blevet berørt. En anden variant af rentekurver er punktkurver, parkurver, fremadrettede kurver osv. Jeg håber, du har fået en klarhed om det grundlæggende med rentekurven. Hvis du har, skal du delvist være i stand til at forstå, hvad 'eksperter' taler om vedrørende rentekurver.