Del byttebetydning

Aktieswap er, at det er en mekanisme, hvorved et aktiebaseret aktiv udveksles med et andet aktiebaseret aktiv baseret på en udvekslingsgrad under omstændighederne ved fusioner, overtagelser eller overtagelser.

Hvordan fungerer Share Swap?

Under fusioner og overtagelser betaler et firma for erhvervelsen af målfirmaet på det åbne marked ved at udstede egne aktier til målfirmaets aktionærer.

De nye aktier udstedes baseret på en konverteringsmekanisme, der er baseret på følgende vigtige parametre.

- Den aktuelle markedsværdi af målfirmaet

- Den aktuelle markedsværdi af det udstedende firma

- Den præmie, som det udstedende firma ønsker at give til målfirmaets aktier baseret på vækstudsigterne

- En foruddefineret afskæringsdato som aktiekurs er en dynamisk kurs, der ændrer sig hvert øjeblik på markedet baseret på købers og sælgers opfattelse af den gældende markedskurs.

Eksempel på aktieswapsaftale

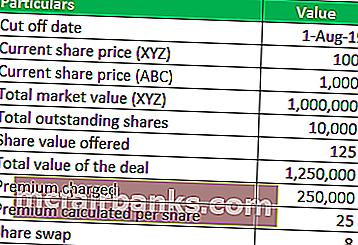

Lad os overveje at købe et større it-firma ABC. Det har en stor markedsandel i USA, men en ubetydelig tilstedeværelse på de europæiske markeder. Virksomheden ser efter uorganisk vækst og overvejer at erhverve virksomheden XYZ, som har en god tilstedeværelse på de europæiske markeder. ABC kan bruge sine enorme likviditetsreserver til at erhverve XYZ eller kan indgå i en aktieswapaftale ved at tilbyde en aftale til sine aktionærer på det åbne marked.

Men inden handlingen afsluttes, skal virksomheden tage sig af visse parametre som aktuel markedsværdi, aktiekurs og skæringsdato. Overvej følgende tabel. Alle priser er i pund .

Som tidligere nævnt har virksomheden to muligheder for målfirmaets aktionærer. De kan enten kaste deres aktier på det åbne marked for $ 125 til en præmie på $ 25. Den anden mulighed er, at aktionærerne kan bytte deres aktier i forholdet 1: 8.

Fordele

- Den største fordel ved aktieswappen er, at den begrænser kontanttransaktionerne. Selv de kontantrige virksomheder har svært ved at afsætte en stor bunke kontanter til at gennemføre transaktionerne til fusioner og opkøb. Derfor hjælper en mekanisme til ikke-kontantaftale med aktieswap virksomhederne med at eliminere behovet for at udføre de kontantbaserede transaktioner. Dette hjælper dem til gengæld med at spare låneomkostninger og også eliminere eventuelle salgsomkostninger. For kontantbundne virksomheder er det en velsignelse, da det hjælper dem med at udnytte den aktuelle markedsværdi af deres aktiver til at udføre sådanne handler.

- Aktieswapsmekanisme tiltrækker mindre skattepligt, og det nyoprettede firma kan redde sig selv fra tilsynsmyndighedens kontrol, der ofte følger disse tilbud meget nøje. Faktisk er undertiden den nye virksomhedsstruktur meget mindre skattepligtig, hvilket hjælper det erhvervende firma med at drage fordel af lave skatter. En vigtig faktor i denne henseende er, at en sådan aftale kun er en udveksling af egenkapital. Så teknisk set kan regulatorer ikke klassificere dem som skattepligtige transaktioner.

- Regnskabsmæssigt kan virksomheden med sin nye struktur drage fordel af den oprettede goodwill. Det kan drage fordel af regeringen. politikker, da det vil beskæftige flere mennesker nu, kan det kræve en bedre præmie fra sine kunder og kan forhandle bedre med leverandørerne på grund af øget markedsandel.

Ulemper

- Der er en udveksling af egenkapital i aktieswap - aka kontantløse transaktioner. Når aktier bytter hænder, kan promotorer, ejere eller store aktionærer muligvis fortynde deres andel, hvilket fører til udvanding af magt i den nyoprettede enhedsstruktur.

- Som tidligere nævnt har interessenterne mindre indflydelse på selskabet på grund af udveksling af egenkapital. Dette kan føre til færre overskud for aktionærerne. For ledelsen kan det føre til flere forsinkelser i udførelsen af beslutninger, da der er nye parter, hvis samtykke er blevet endnu vigtigere nu. Faktisk i visse scenarier kan den nydannede faste struktur i sig selv blive tilbøjelig til fjendtlige overtagelser og opkøb.

Begrænsninger

- Ved at hjælpe med fjendtlige overtagelser kan en aktieswap være et mareridt for ledelsen af målfirmaet. De kan erhverves når som helst, hvis de har lempelser for firmaets ledelse. Således kritiserer økonomer ofte aktieswap for at være kapitalistisk venlig og favorisere de rige.

- Aktieswap har en iboende synergirisiko. Hvad hvis den nyoprettede enhed er for stor til at opretholde eller spise i hinandens markedsandel eller føre til utilfredshed blandt arbejdsstyrken på grund af kontrasterende arbejdskulturer. Et sådant scenario kan føre til katastrofale resultater.

Vigtige punkter at bemærke

- Aktieswapsaftalen har den største anvendelse inden for fusions- og opkøbsrammen. Det hjælper dine aktiver (egenkapital) med at købe målfirmaet ved hjælp af egenkapital som en valuta, hvilket eliminerer eventuelle omkostninger ved transport eller risiko for kontantbaserede transaktioner.

- Mekanismen fungerer på en måde, så det overtagende selskab giver en aftale til aktionærerne i målfirmaet om at kaste deres aktier til gengæld for nye aktier udstedt af det overtagende firma

- Ofte er det en meget fordelagtig position for aktionærerne i målfirmaet, da de får en præmie. For det overtagende selskabs aktionærer fører det til udvanding af aktiens indre værdi på kort sigt

- Oftest ignoreret, men lige så meget, er den vigtigste den synergirisiko, der er forbundet med aktieswapsaftalen. Dette deles af aktionærerne i begge virksomheder.

Konklusion

For kontantrige virksomheder kan aktieswap være en mekanisme til fjendtlige overtagelser for målfirmaerne, der er attraktive på grund af deres fortjenesteevne og forventede vækstmuligheder, men deres ledelse er ikke opsat på at udvide forretningen. Aktionærer i sådanne virksomheder vil være mere end interesserede i at sælge deres aktier til køberfirmaet på det åbne marked. Således giver aktieswap en langt hentet mekanisme til at ændre den risikovillige ledelse med en vækstorienteret, aggressiv og markedsvenlig ledelse.