Hvad er periodiseringsregnskabsgrundlaget?

Periodiseringsregnskab er det mest accepterede regnskabsprincip, der siger, at indtægter indregnes, når salget er udført (uanset kontant eller kreditsalg), og udgiften matches og indregnes sammen med den tilsvarende omsætning (uanset hvornår den betales).

Periodeafgrænsning i regnskab er de udgifter eller indtægter, der er registreret af firmaet, men som endnu ikke er realiseret. Enkelt sagt er de de finansielle transaktioner, der allerede er estimeret i den aktuelle regnskabscyklus, og betaling for hvilken der sker i fremtiden.

Hovedårsagen til at bruge dette er at få et retfærdigt og nøjagtigt billede af virksomheden på et hvilket som helst tidspunkt. Lad os sige, at du, en investor, vil vide, hvor en virksomhed står på et givet tidspunkt. Så hvad vil du vide? Du vil gerne vide, hvordan en virksomhed klarer sig lige nu, ikke hvad en virksomhed snart modtager. Hvis et selskab bruger periodiseringsregnskabet, vil du som investor ikke være i tvivl - om virksomhedens aktuelle forhold er den mest nøjagtige eller ej.

Det viser nøjagtigt, hvad der sker i virksomheden, ikke hvad en virksomhed vil opnå inden for kort tid. For eksempel, hvis et firma har solgt produkter på kredit, vil det vise det samme som salg, selvom pengene endnu ikke skal modtages af virksomheden.

Et andet vigtigt punkt omkring er, at det gælder for virksomheder, der er relativt mellemstore til store, og som tjener en anstændig pengestrøm i løbet af et år.

Hvordan periodiseringsregnskab fungerer?

Lad os se på et par praktiske eksempler på periodisering.

Eksempel # 1 - Kundegæld

Difference Ltd. har løn, der skal betales $ 40.000. Hvordan ville vi behandle det i henhold til periodiseringsregnskabet?

Effekten af denne transaktion ville være todimensionel. Det betyder, at man skal registrere denne transaktion to steder.

For det første registreres det som lønudgifter i resultatopgørelsen. Og så vil det blive behandlet som en løbende forpligtelse og vil blive registreret i selskabets balance.

Lad os nu se på et praktisk eksempel. Nedenfor er et øjebliksbillede af Colgates nuværende gæld. Vi bemærker, at Colgate har rapporteret leverandørgæld på $ 1.124 millioner i 2016 og $ 1.110 millioner i 2015. Leverandørgæld består primært af løngæld.

kilde: Colgate SEC Filings

Eksempel # 2 - Forudbetalte udgifter

Lignende Ltd. har forudbetalt løn på $ 100.000. Hvordan ville vi behandle det i henhold til periodiseringsregnskabet?

Denne transaktion er det modsatte af det foregående eksempel.

Vi registrerer transaktionen to steder.

For det første registrerer vi det som en lønudgift i resultatopgørelsen. Og vi registrerer også forudbetalt løn under balancens aktuelle aktiver.

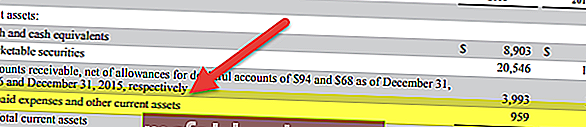

Nedenfor er snapshotet af Facebook-balancen. Vi bemærker, at Facebook har rapporteret forudbetalte udgifter på henholdsvis 959 millioner dollars og 659 millioner dollars i henholdsvis 2016 og 2015.

kilde: Facebook SEC Filings

Eksempel # 3 - Tilgodehavender fra kunder

Equal Ltd. har et samlet salg på $ 10, 00.000. Ud af det samlede salg er 60% kontant. Hvordan ville vi behandle denne transaktion under periodiseringsregnskab?

Her er 40% af salget kreditsalg. Men kreditsalget vil også blive behandlet som salg, og overskuddet ville blive genereret ved at inkludere både kontante og kreditsalg og derefter fratrække omkostningerne til solgte varer og driftsomkostningerne.

Hvis det var kontantregnskab, ville vi ikke have registreret kreditsalget.

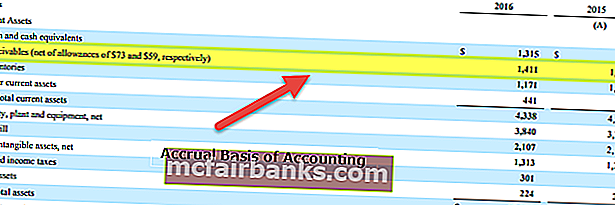

Nedenfor er igen et eksempel fra Colgates balance. Vi bemærker, at Colgate har rapporteret tilgodehavender på henholdsvis 1.411 millioner dollars på 1.427 millioner dollars i henholdsvis 2016 og 2015.

kilde: Colgate SEC Filings

Eksempel 4

Overvej et FMCG-firma, der sælger produkter til detailbutikkerne. Disse produkter er færdige varer og kan sælges til forbrugerne og er værd 25.000 $. Nu foretager forhandleren ikke denne betaling på forhånd, men lover at betale beløbet i næste kvartal. Lad os overveje tabellen nedenfor, der opsummerer rækkefølgen af begivenheder.

Derfor, selvom beløbet blev modtaget den 1. april for de varer, der blev leveret den 1. februar, vil sådanne periodiseringer blive registreret som tilgodehavender den 1. februar. På den anden side regnskabsmæssigt eller registreres sådanne indtægter i kontantbaseret regnskab, når den faktiske betaling er modtaget.

Eksempel 5

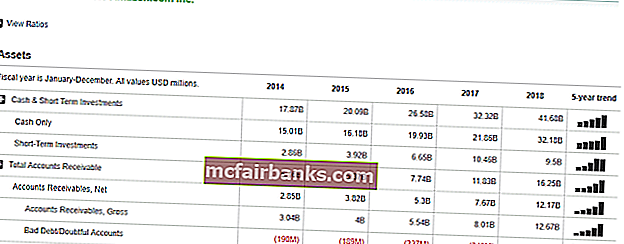

Lad os overveje et praktisk eksempel. Se følgende skærmbillede, der viser Amazon.coms økonomi.

Her kan man se, at virksomheden i afsnittet Tilgodehavender har registreret nogle numre. Disse betalinger, som firmaet forventer at modtage fra sine kunder for de leverede tjenester eller varer. Men da denne betaling endnu ikke er modtaget, er der en kreditrisiko involveret, da der er et element af usikkerhed, og det er derfor, virksomheden også har registreret dårlig gæld eller tvivlsomme konti. Dette er en god regnskabspraksis og hjælper med at fjerne tvetydigheden i de periodiserede indtægter.

Fordele

- Det er en holistisk tilgang: I modsætning til kontantregnskab er periodiseringsregnskab et omfattende regnskabssystem. Du er enig i, at en virksomhed ikke kun handler om kontanter. Der er mange aspekter, der skal tages i betragtning. Under periodiseringssystemet kan vi registrere alle forretningers finansielle transaktioner (kontanter og andre), og vi kan også oprette regnskaber som resultatopgørelse, balance for at få et mere helhedsbillede af, hvordan en virksomhed klarer sig generelt.

- Der er næsten ingen uoverensstemmelser / fejl: Da den finansielle transaktion registreres med det samme, som den sker, er der næsten ingen chancer for uoverensstemmelser eller unøjagtigheder. Og da alt registreres hele tiden, er oplysningerne let tilgængelige, hvis man ønsker at foretage en revision.

- Nøjagtighedsniveauet er højere: I modsætning til kontantregnskab følger periodiseringsregnskab et dobbeltindgangssystem. Det betyder, at en konto debiteres, og en anden konto krediteres. Som et resultat kan vi se, hvordan en konto reduceres, og en anden konto er steget. Det øger nøjagtigheden af regnskabet, og senere bliver tingene lettere under en revision.

- Det anerkendes af selskabsloven: Det anerkendes af selskabsloven, og derfor følger et stort antal virksomheder dette.

Ulemper

- Ganske kompliceret: Kontantregnskab er let at registrere og let at vedligeholde. Men periodiseringsregnskab er kompliceret at registrere, da hver gang en finansiel transaktion sker, skal der være en post i regnskaberne. Og det er heller ikke let at vedligeholde hele regnskabssystemet.

- Holistisk, men udfordrende at vedligeholde: En virksomhed har forskellige aspekter. Og hvis en virksomhed er enorm, skal der på den ene dag registreres hundreder og tusinder af finansielle transaktioner under denne regnskab. Vedligeholdelse af alle disse hver dag, dag efter dag, er ikke et let job for en revisor.