Sharpe Ratio Definition

Sharpe-forhold er det forhold, der er udviklet af William F. Sharpe, og som anvendes af investorerne for at udlede det overordnede gennemsnitlige afkast af porteføljen over den risikofrie rente afkastet pr. Enhed af porteføljens volatilitet (standardafvigelse).

Forklaring

Sharpe Ratio er en kritisk komponent til markering af det samlede afkast i en portefølje. Det er det gennemsnitlige optjente afkast, der overstiger det risikofrie afkast sammenlignet med den samlede risikomæssige afkast. Det er en måde at undersøge effektiviteten af en investering ved at justere til dens risikokomponent. Sharpe-forholdet karakteriserer, hvor godt afkastet på et aktiv kompenserer investoren for den påtagne risiko. Når man sammenligner to aktiver i forhold til et fælles benchmark, angives den med et højere Sharpe-forhold som en gunstig investeringsmulighed på samme risikoniveau.

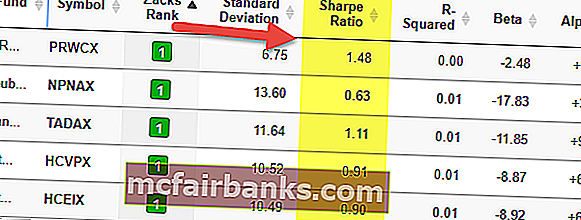

Hvis du ser på tabellen ovenfor, vil du se, at PRWCX har en højere Sharpe Ratio på 1,48 og er den bedste fond i sin gruppe.

Sharpe Ratio er, som enhver anden matematisk model, afhængig af nøjagtigheden af de data, der skal være korrekte. Mens man undersøger investeringsresultatet for aktiver med udjævning af afkastet, ville Sharpe-forholdet blive afledt af resultaterne af de underliggende aktiver snarere end fondens afkast. Dette forhold sammen med Treynor Ratios og Jesons Alphas bruges ofte til at rangordne resultaterne for forskellige porteføljer eller fondsforvaltere.

Formel

I 1966 udviklede William Sharpe dette forhold, der oprindeligt blev kaldt det "belønning-til-variation" -forholdet, inden det begyndte at blive kaldt Sharpe-forholdet af efterfølgende akademikere og finansielle operatører. Det blev defineret på flere måder, indtil det i sidste ende blev kortlagt som nedenfor:

Sharpe Ratio Formula = (forventet afkast - risikofri afkast) / standardafvigelse (volatilitet)

Nogle af de begreber, som vi skal forstå, er:

- Returer - Returneringerne kan være af forskellige frekvenser såsom dagligt, ugentligt, månedligt eller årligt, så længe distributionen spredes normalt, da disse returneringer kan årliggøres for at nå frem til præcise resultater. Unormale situationer som højere toppe, skævhed i fordelingen kan være et problemområde for forholdet, da standardafvigelse ikke har den samme effektivitet, når disse problemer eksisterer.

- Risikofri afkast - Dette bruges til at vurdere, om man kompenseres korrekt for den yderligere risiko, der bæres på grund af det risikable aktiv. Traditionelt er afkastet uden økonomisk tab statspapirer med den korteste varighed (f.eks. US Treasury Bill). Selvom en sådan variant af sikkerhed har mindst mulig volatilitet, kan det hævdes, at sådanne værdipapirer skal matche andre værdipapirer med tilsvarende varighed.

- Standardafvigelse - Det er en størrelse, der udtrykker, hvor mange enheder fra et givet sæt variabler, der adskiller sig fra gruppens gennemsnitlige gennemsnit. Når dette overskydende afkast over det risikofrie afkast er beregnet, skal det divideres med standardafvigelsen for det risikofyldte aktiv, der måles. Større antal, attraktiv vil investeringen fremgå af et risiko / afkastperspektiv. Men medmindre standardafvigelsen er væsentlig stor, kan gearingskomponenten muligvis ikke påvirke forholdet. Både tælleren (retur) og nævneren (standardafvigelse) kunne fordobles uden problemer.

Eksempel

Klient A har i øjeblikket en investering på $ 450.000 i en portefølje med et forventet afkast på 12% og en volatilitet på 10%. Den effektive portefølje har et forventet afkast på 17% og en volatilitet på 12%. Den risikofrie rente er 5%. Hvad er Sharpe-forholdet?

Sharpe Ratio Formula = (forventet afkast - risikofri afkast) / standardafvigelse (volatilitet)

Sharpe-forhold = (0,12-0,05) /0,10 = 70% eller 0,7x

Beregning af Sharpe-forhold i Excel

Nu hvor vi ved, hvordan formlen fungerer, lad os beregne Sharpe Ratio i excel.

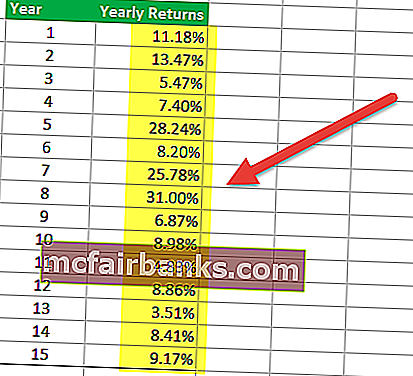

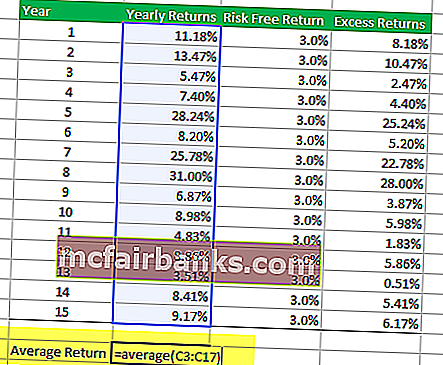

Trin 1 - Få returneringerne i tabelformat

Det første trin indebærer at arrangere afkastet af porteføljen for den gensidige fond, som du vil analysere. Tidsperioden kan være månedlig, kvartalsvis eller årlig. Nedenstående tabel giver et årligt afkast af en gensidig fond.

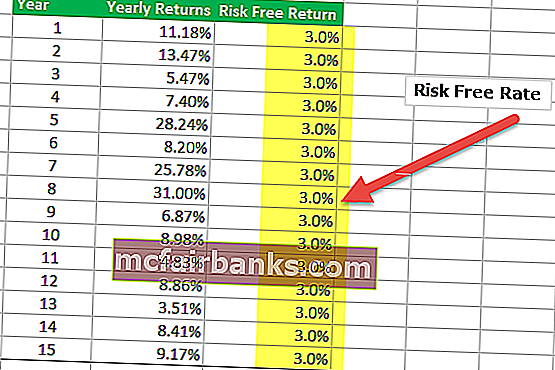

Trin 2 - Få oplysninger om risikofri returnering i tabellen

I nedenstående tabel har jeg antaget, at det risikofrie afkast er 3,0% i løbet af 15 år. Den risikofrie sats kan dog ændre sig hvert år, og du skal angive dette nummer her.

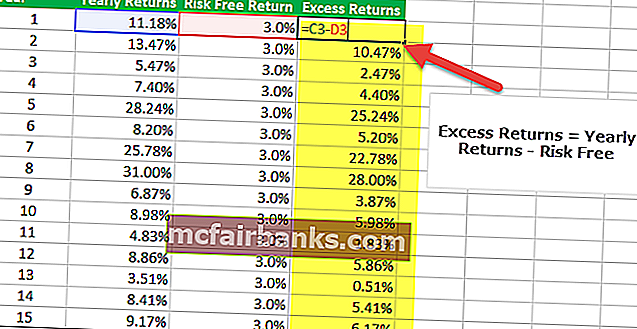

Trin 3 - Find overskydende retur

Det tredje trin i beregningen af Sharpe-forholdet i Excel er at finde porteføljens overafkast. I vores tilfælde er det overskydende afkast det årlige afkast - risikofrit afkast.

Trin 4 - Find gennemsnittet af årlige afkast.

Det fjerde trin i beregningen af Sharpe-forholdet i Excel er at finde gennemsnittet af det årlige afkast. Du kan bruge excelformlen GENNEMSNIT for at finde gennemsnittet af porteføljen. I vores eksempel får vi et gennemsnitligt afkast på 12,09%.

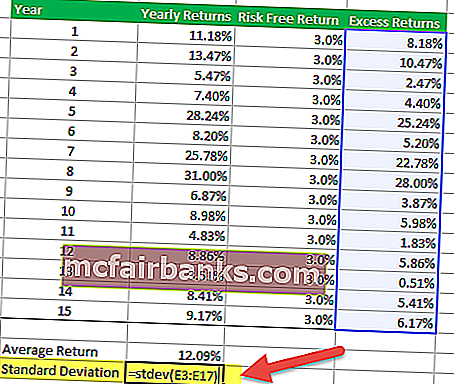

Trin 5 - Find en standardafvigelse for overskydende returneringer

For at finde standardafvigelsen for overafkast kan du bruge excelformlen STDEV som angivet nedenfor.

Trin 6 - Beregn Sharpe-forhold

Det sidste trin til beregning af Sharpe-forholdet i excel er at opdele gennemsnittet afkast efter standardafvigelse. Vi får forholdet = 12,09% / 8,8% = 1,37x

Vi får forholdet = 12,09% / 8,8% = 1,37x

Fordele ved at bruge Sharpe-forhold

# 1 - Sharpe Ratio hjælper med at sammenligne og kontrastere tilføjelse af nye aktiver

Det bruges til at sammenligne variansen i en porteføljes samlede risiko-afkastfunktioner, når der tilføjes et nyt aktiv eller en aktivklasse.

- For eksempel overvejer en porteføljeforvalter tilføjelsen af en råvarefondsallokering til sin eksisterende 80/20 investeringsportefølje af aktier med et Sharpe-forhold på 0,81.

- Hvis den nye porteføljes allokering er 40/40/20 aktier, obligationer og en fordeling af gældsfonde, stiger Sharpe-forholdet til 0,92.

Dette er en indikation af, at selvom råvarefondens investering er volatil som en enkeltstående eksponering, fører det i dette tilfælde faktisk til en forbedring af den kombinerede porteføljes risiko-afkastkarakteristik og tilføjer således en fordel ved diversificering til et andet aktiv klasse til den eksisterende portefølje. Der skal involveres en omhyggelig analyse for, at fondetildelingen muligvis skal ændres på et senere tidspunkt, hvis det har en negativ indvirkning på porteføljens sundhed. Hvis tilføjelsen af den nye investering fører til en reduktion i forholdet, bør den ikke medtages i porteføljen.

# 2 - Sharpe Ratio hjælper med risikoafkast sammenligning

Dette forhold kan også give vejledning om, hvorvidt en for stor porteføljes afkast skyldes nøje investeringsbeslutning eller et resultat af unødvendige risici. Selvom en individuel fond eller portefølje kan have større afkast end sine jævnaldrende, er det kun en rimelig investering, hvis de højere afkast ikke medfører unødige risici. Jo større Sharpe-forholdet i en portefølje er, desto bedre har dets præstation været at tage højde for risikokomponenten. Et negativt Sharpe-forhold indikerer, at det mindre risikofyldte aktiv ville præstere bedre end den sikkerhed, der analyseres.

Lad os tage et eksempel på risiko-afkast-sammenligning.

Antag, at portefølje A havde eller forventes at have et afkast på 12% med en standardafvigelse på 0,15. Under forudsætning af et benchmarkafkast på ca. 1,5% vil afkastet (R) være 0,12, Rf vil være 0,015 og 's' vil være 0,15. Forholdet læses som (0,12 - 0,015) / 0,15, som beregnes til 0,70. Dette nummer vil dog give mening, når det sammenlignes med en anden portefølje, siger portefølje 'B'

Hvis portefølje 'B' viser mere variation end portefølje 'A', men har samme afkast, vil den have en større standardafvigelse med samme afkast fra porteføljen. Under forudsætning af, at standardafvigelsen for portefølje B er 0,20, læses ligningen som (0,12 - 0,015) / 0,15. Sharpe-forholdet for denne portefølje vil være 0,53, hvilket er lavere sammenlignet med portefølje 'A'. Dette er muligvis ikke et forbløffende resultat under hensyntagen til det faktum, at begge investeringerne tilbød det samme afkast, men 'B' havde en større mængde risiko. Det er klart, at den, der har mindre risiko for at tilbyde det samme afkast, vil være en foretrukken mulighed.

Kritik af Sharpe Ratio

Sharpe-forholdet anvender standardafvigelsen for afkast i nævneren som et alternativ til de samlede porteføljerisici med en antagelse om, at afkastet er jævnt fordelt. Tidligere test har vist, at afkast fra visse finansielle aktiver kan afvige fra en normalfordeling, hvilket resulterer i, at relevante fortolkninger af Sharpe-forholdet er vildledende.

Dette forhold kan forbedres ved, at forskellige fondsforvaltere forsøger at øge deres tilsyneladende risikojusterede afkast, som kan udføres som nedenfor:

- Forøgelse af den tid, der skal måles : Dette vil resultere i en mindre sandsynlighed for volatilitet. For eksempel er den årlige standardafvigelse for daglige afkast generelt højere end for ugentlige afkast, hvilket igen er højere end for det månedlige afkast. Større varighed, klarere billede skal man udelukke eventuelle engangsfaktorer, der kan påvirke den samlede præstation.

- Sammensætning af det månedlige afkast, men beregning af standardafvigelsen eksklusive dette for nylig beregnede sammensatte månedlige afkast.

- Skrivning af salgs- og købsbeslutninger uden for pengene i en portefølje: En sådan strategi kan potentielt øge afkastet ved at indsamle optionspræmien uden at betale sig i en årrække. Strategier, der involverer udfordring af standardrisiko, likviditetsrisiko eller andre former for vidtrækkende risici, har den samme evne til at rapportere et opadgående Sharpe-forhold.

- Udjævning af afkast: Brug af visse afledte strukturer, uregelmæssig markering til markedet af mindre likvide aktiver eller anvendelse af visse prissætningsmodeller, der undervurderer månedlige overskud eller tab, kan reducere den forventede volatilitet.

- Eliminering af ekstreme afkast: For høje eller for lave afkast kan øge den rapporterede standardafvigelse for enhver portefølje, da det er afstanden fra gennemsnittet. I et sådant tilfælde kan en fondsforvalter vælge at eliminere de ekstreme ender (bedste og værste) månedlige afkast hvert år for at reducere standardafvigelsen og påvirke resultaterne, da en sådan engangssituation kan påvirke det samlede gennemsnit.

Ex-Ante og Ex-Post Sharpe Ratio

Sharpe-forholdet er blevet revideret flere gange, men to generelle former, der er blevet brugt, er ex-ante (forudsigelse af fremtidigt afkast og varians) og ex-post (analyse af tidligere returvarians).

- Forudbestemte Sharpe-forhold forudsigelser er enkle at estimere mønstre efter observationer af tidligere resultater for lignende investeringsaktiviteter.

- Sharpe- forholdet efterfølgende måler, hvor høj afkastet var, versus hvor varieret afkastet var over en given tidsperiode. Mere specifikt er det forholdet mellem det differentielle afkast (forskellen mellem investeringsafkastet og en benchmarkinvestering) versus den historiske variation (standardafvigelse) for disse afkast.

Konklusion

Sharpe-forholdet er et standardmål for porteføljens resultater. På grund af sin enkelhed og let fortolkning er det et af de mest populære indekser. Desværre glemmer de fleste brugere de antagelser, der resulterer i et upassende resultat. Du bør overveje at kontrollere fordelingen af returneringerne eller validering af resultaterne med tilsvarende præstationsmål før du træffer en beslutning på markedet.