Fælles størrelse indtægtsopgørelse præsenterer hver linjepost, der er tilgængelig i virksomhedens resultatopgørelse i form af den relative procentdel af salget og hjælper med at analysere de poster, der driver virksomhedens overskud.

Hvad er almindelig størrelse indkomstopgørelsesanalyse?

Udtrykket "fælles størrelse resultatopgørelse" henviser til præsentationen af alle linjeposter i en resultatopgørelse i en separat kolonne i form af relative procentdele af det samlede salg primært. Det er ikke en anden type resultatopgørelse, men det er kun en type teknik, der anvendes af økonomiledere til at analysere en virksomheds resultatopgørelse.

- I regnskabsanalyse bruges det til at sammenligne virksomheder, der opererer i samme eller forskellige brancher, eller til at sammenligne den samme virksomheds resultater over forskellige tidsperioder.

- Yderligere hjælper det en finansanalytiker med at etablere et forhold mellem hver af kontiene i resultatopgørelsen og det samlede salg og hjælper til sidst med at fastslå, hvordan hver af kontiene påvirker den samlede rentabilitet.

- Fra en investors perspektiv giver det et klart billede af de forskellige udgiftskonti, der trækkes fra det samlede salg for at generere nettoindkomsten.

Eksempler på almindeligt formatindkomstopgørelsesformat

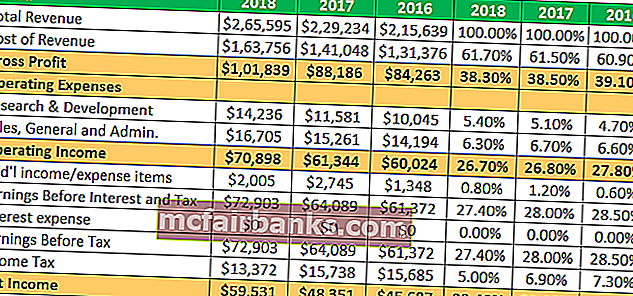

Lad os tage eksemplet med Apple Inc. for at forstå konceptet og se udviklingen i økonomien i de sidste tre år.

Alt beløb i millioner

For eksempel kan det ses, at bruttoavance og driftsindtægtsmargen har været ret stabil de sidste tre regnskabsår. Imidlertid har nettoindkomsten været vidne til en mindre forbedring i samme periode. En analytiker kan dybere dybere yderligere for at bestemme årsagen til det samme for at give en mere meningsfuld indsigt.

Her kan du downloade den detaljerede excel-skabelon.

Almindeligt format for Colgates resultatopgørelse

- Colgate's bruttofortjeneste har altid været over 50% i alle disse år.

- SG & A-omkostninger var faldet fra 36,1% i 2007 til 34,1 i 2005.

- Effektive skattesatser steg til 44% i 2015 sammenlignet med et gennemsnit på 32-33% tidligere år.

- Driftsindtægter faldt betydeligt i 2015.

- Nettoresultatet faldt betydeligt til mindre end 10%.

Fordele ved fælles størrelsesindkomstopgørelsesanalyse

- A hjælper en finansiel bruger med at forstå resultatopgørelsen mere tydeligt med hensyn til forholdet eller procentdelen af hver post i resultatopgørelsen som en procentdel af virksomhedens samlede salg.

- Det hjælper en analytiker med at fastslå tendensen med hensyn til den procentvise andel af hver post i resultatopgørelsen og deres indvirkning på virksomhedens nettoindkomst.

- En finansanalytiker kan bruge et fælles resultatopgørelse til at sammenligne de forskellige enheders økonomiske resultater på et øjeblik, da hver vare udtrykkes i procent af det samlede salg.

Ulemper

- Mange finansielle eksperter ser den almindelige størrelsesindkomstopgørelse som ubrugelig, fordi der ikke er nogen godkendt standardandel af hver vare til det samlede salg.

- Hvis år efter år udarbejdelse af et bestemt selskabs resultatopgørelse ikke er ensartet, kan du udføre en sammenlignende undersøgelse af den almindelige størrelsesopgørelse over en resultatopgørelse med at blive vildledende.

Begrænsning

- Det hjælper ikke i beslutningsprocessen, da der ikke er nogen godkendt standardandel med hensyn til komponenten i resultatopgørelsen i procent af det samlede salg.

- I tilfælde af manglende konsistens i udarbejdelsen af årsregnskabet på grund af ændringer i regnskabsprincipper, koncepter, konventioner. En fælles størrelsesindkomstopgørelse bliver ret irrelevant.

- Det er umuligt at ignorere virkningerne af vinduesdressing i årsregnskabet. Det undlader dog at finde ud af det samme for at give den faktiske effekt af hver udgiftskonto på nettoindkomsten.

- Det skelner heller ikke mellem de kvalitative elementer, mens en virksomheds præstation vurderes.

- Den overfører ikke ordentlige optegnelser i tider med sæsonudsving i forskellige komponenter i resultatopgørelsen. Som sådan undlader det at give de nøjagtige oplysninger til de økonomiske brugere af erklæringen.

Konklusion

Afslutningsvis kan det siges, at den fælles størrelse-resultatopgørelse letter nem sammenligning. Det gør analysen meget lettere, så analytikeren kan se, hvad der faktisk driver en virksomheds fortjeneste og derefter sammenligne denne præstation med sine jævnaldrende. Det giver en analytiker mulighed for at se på, hvordan præstationen har ændret sig i løbet af tidsperioden. Fra en investors perspektiv hjælper en fælles resultatopgørelse med at spotte mønstre i virksomhedens resultater, som en rå resultatopgørelse muligvis ikke afdækker.