Eksempler på solgte omkostninger (COGS)

Omkostninger ved solgte varer er de omkostninger, der er direkte relateret til produktionen af varer og tjenester. Disse omkostninger kaldes også omkostningerne ved salg eller omkostninger ved tjenesterne og spiller en meget vigtig rolle i beslutningsprocessen. Eksempler på solgte varer inkluderer omkostningerne til materialerne, priserne på de varer, der er købt til videre videresalg, og distributionsomkostningerne osv.

Top 3 eksempler på solgte omkostninger (COGS)

Du kan downloade denne solgte pris for varer Excel-skabelon her - Omkostninger for solgte varer Excel-skabelonEksempel nr. 1

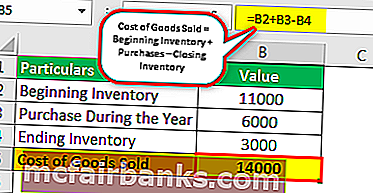

Virksomheden ABC Ltd. har følgende detaljer til registrering af beholdningen for kalenderåret, der slutter den 31. december 2018.

Beholdningen i begyndelsen af kalenderåret registreret den 1. januar 2018 er $ 11.000, og beholdningen ved udgangen af kalenderåret registreret den 31. december 2018 er $ 3.000. I løbet af kalenderåret foretager virksomheden køb på $ 6.000. Beregn omkostningerne ved solgte varer i kalenderåret, der slutter den 31. december 2018.

Løsning

Ved hjælp af ovenstående detaljer beregnes COGS for året, der slutter den 31. december 2018, for selskabet ABC Ltd.

Beregning af solgte omkostninger er som følger -

Formel for solgte varer = Begyndende lager + køb - slutbeholdning.

Omkostninger ved solgte varer = $ 11.000 + $ 6.000 - $ 3.000

Omkostninger for solgte varer = $ 14.000

Analyse

Således er udgifterne til varer solgt af selskabet ABC Ltd. for det år, der slutter den 31. december 2018, $ 14.000. Dette tal er afgørende for virksomheden, da det vil hjælpe virksomheden med at træffe en bedre beslutning. Lad os f.eks. Sige, at det samme materiale er tilgængeligt til en bedre pris på markedet. Her vil virksomheden sammenligne priser og gå til lave omkostninger med den samme kvalitet af produktet.

Sammen med evalueringen af omkostningerne og overskuddet vil omkostningerne ved solgte varer også hjælpe virksomheden med at planlægge indkøbene for det næste år, da virksomheden lærer at vide, at udgående lager og køber, hvad der er udeladt som slutbeholdning for det følgende år.

Eksempel 2

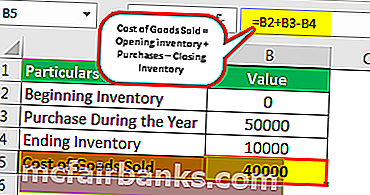

I begyndelsen af kalenderåret 2018 startede virksomheden XYZ Ltd sin drift af køb og salg af batterierne på markedet. Det gjorde køb til en værdi af $ 50.000 d i denne periode. Ved udgangen af året havde den varer til en værdi af $ 10.000 som slutbeholdning. Beregn omkostningerne ved varer solgt af virksomheden for året, der slutter.

Løsning: I dette eksempel er de angivne detaljer som følger:

- Køb i løbet af året: $ 50.000

- Sidste beholdning: $ 10.000

Beregning af solgte omkostninger -

Omkostninger for solgte varer = åbningsbeholdning + køb - slutbeholdning

Omkostninger ved solgte varer = $ 0 + $ 50.000 - $ 10.000

Omkostninger ved solgte varer = $ 40.000

I dette tilfælde, da operationerne kun blev startet i løbet af det aktuelle år, vil der ikke være nogen åbningsliste over virksomheden. Således tages det samme som nul ved beregning af omkostningerne ved solgte varer.

Eksempel 3

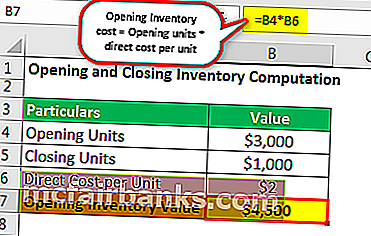

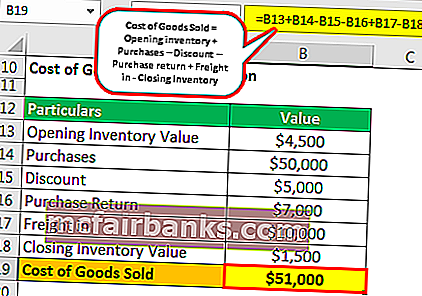

Virksomheden ABC Ltd. fremstiller og sælger cookies. De direkte omkostninger ved fremstilling af en pakke cookies beløber sig til $ 1,5 per enhed. Åbningsbeholdningen af cookies er 3.000 enheder. I løbet af året foretog det køb til en værdi af $ 50.000 og modtog en rabat på $ 5.000 og afholdt $ 10.000 som fragt i udgifter. Af de samlede indkøb blev køb til en værdi af $ 7.000 returneret til festen. Ved årets udgang havde den 1.000 enheder som slutbeholdning. Beregn omkostningerne ved solgte varer.

Løsning

Beregningen af åbningsbeholdningsomkostninger vil være som følger-

- Åbningslageromkostning = åbningsenheder * direkte omkostning pr. Enhed

- Åbningslageromkostning = 3.000 * $ 1.5 = $ 4.500

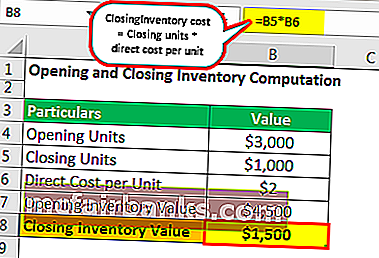

Beregningen af slutbeholdningsomkostninger vil være som følger-

- Lukkende lageromkostning = lukkende enheder * direkte omkostning pr. Enhed

- Lukkende lageromkostning = 1.000 * $ 1,5 = $ 1.500

Omregning af omkostninger ved solgte varer

- Omkostninger ved solgte varer = Åbningsbeholdning + Køb - Rabat –Købsafkast + Fragt inden - Lukkebeholdning

- Omkostninger ved solgte varer = $ 4.500 + $ 50.000 - $ 5.000 - $ 7.000 + $ 10.000 - $ 1.500

- Omkostninger for solgte varer = $ 51.000

Analyse : Omkostningerne ved varer solgt af virksomheden er $ 51.000. Returnering og kvoter fratrækkes ved beregning af omkostningerne ved solgte varer, når de returneres til kunderne. Modtaget rabat nedsætter købsomkostningerne og reduceres dermed fra omkostningerne ved solgte varer. Fragt er de direkte udgifter, der er afholdt til indkøb af materialet og dermed tilføjet under beregningen af omkostningerne ved solgte varer.

Konklusion

Regnskabsbetegnelsen, der bruges til at beskrive de udgifter, der afholdes enten til oprettelse af varerne eller til at opnå varerne til at sælge den, er kendt som omkostningerne ved de solgte varer. Det inkluderer kun direkte omkostninger. De virksomheder, der er interesserede i at sælge produkterne, kan kun angive omkostningerne ved de solgte varer i deres indtægtsopgørelse. Ved beregning af omkostningerne ved de solgte varer skal kun den beholdning, der sælges i den aktuelle regnskabsperiode, medtages.

Omkostningerne ved de solgte varer vises i resultatopgørelsen. Det skal tages som en udgift, mens denne regnskabsperiode analyseres. Når varens omkostninger trækkes fra den samlede omsætning, bliver resultaterne bruttofortjenesten. Omkostningerne ved de solgte varer matches med indtægterne ved at sælge varerne, hvorved der tages højde for matchningsprincippet i regnskabet. Ved beregning af omkostningerne ved de solgte varer skal de lagermetoder, som virksomheden anvender til at vurdere beholdningen, tages hånd om, da det kan give de forskellige omkostninger ved de solgte varer til de samme virksomheder.