Hvad er restindkomst?

Restindkomst er et almindeligt begreb, der anvendes i værdiansættelsen, og kan defineres som det overskydende afkast, der genereres over minimumsafkastet (ofte omtalt som kapitalomkostningerne) for nettoindtægtsbeløbet.

Restindkomstformel = Firmaets nettoindkomst

Hvor,

- Kapitalgebyr = Omkostning af egenkapital x Kapital

Trin for trin beregning af restindkomst

- Beregn virksomhedens nettoindkomst eller nettoresultat, som også kan afledes af virksomhedens resultatopgørelse.

- Beregn kapitalomkostningerne ved hjælp af forskellige andre metoder som CAPM, Building block-tilgang, Multi-model-tilgang osv.

- Tag den bogførte værdi af den fælles kapital fra balancen.

- Multiplicer den fælles egenkapitalværdi med kapitalomkostningerne beregnet i trin 2.

- Træk nu kapitalandelen beregnet i trin 4 fra den nettoindkomst, der blev afledt i trin 1, og resultatet bliver Restindkomst.

Dette viser klart den økonomiske fortjeneste snarere end blot regnskabsmæssig fortjeneste.

Eksempler

Du kan downloade denne Excel-skabelon med restindkomstformel her - Restindkomstformel Excel-skabelonEksempel nr. 1

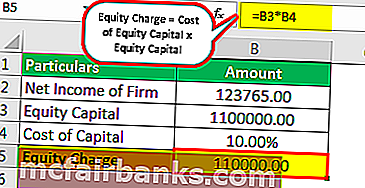

MQR Inc. er et børsnoteret selskab. Fra offentligt tilgængelige optegnelser er virksomhedens nettoindkomst $ 123.765. Virksomhedens egenkapital er $ 1.100.000. Forudsat at virksomhedens kapitalomkostninger er 10%, skal du beregne virksomhedens resterende indkomst.

Løsning

Brug følgende data til beregning

Vi beregner nu egenkapitalgebyret, hvilket kun er omkostningerne ved egenkapital x egenkapital, som er $ 1.100.000 x 10%, hvilket er $ 110.000.

- Kapitalgebyr = 110000,00

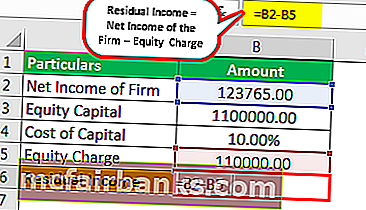

- Restindkomst = Virksomhedens nettoindkomst - Kapitalgebyr

- = 123765.00 - 110000.00

Eksempel 2

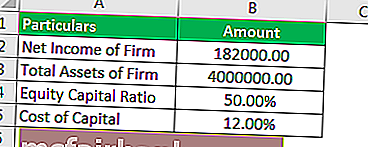

Ja, et leasingfirma, Inc. (YCI), er et mellemstort selskab med hensyn til markedsværdi, og ifølge offentlige optegnelser har virksomheden rapporteret et samlet aktiv på US $ 4 millioner, og virksomhedens kapitalstruktur er halvtreds% med egenkapital og halvtreds% med gæld. Virksomheden låner til en gennemsnitlig sats på 8% før skat, og renterne kan betragtes som fradragsberettigede. Derfor er omkostningerne til gæld efter skat for virksomheden 5,6%. Virksomheden har rapporteret sit EBIT, dvs. indtjening før renter og skat på US $ 400.000, og den lovpligtige indkomstskattesats er 30%. Virksomhedens nettoindkomst er pr. Nedenfor :

- Virksomhedens EBIT - US $ 400.000

- Træk: Renteomkostninger - US $ 140.000

- Indkomst før skat - 260.000 $

- Træk: Indkomstskat - US $ 78.000

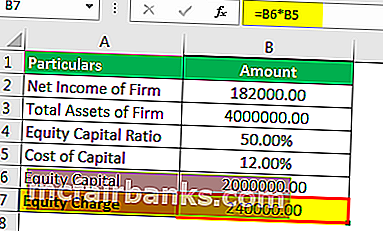

- Firmaets nettoindkomst - US $ 182.000

Du kan antage, at omkostningerne til egenkapital er 14%. US $ 182.000 er en regnskabsmæssig fortjeneste, men var firmaets rentabilitet tilstrækkeligt afkast for sine aktionærer? .Du er forpligtet til at beregne metoden for restindkomst.

Løsning

En metode til beregning af den resterende indkomst er at fratrække nettoindtægten fra en egenkapitalgebyr (i monetære termer er omkostningerne ved egenkapitalen, som er den anslåede). Vi kan beregne gebyret på egenkapitalen ved hjælp af den diskuterede formel.

Brug følgende data til beregning

Først skal vi beregne egenkapitalen

Derfor beregnes egenkapitalen som følger,

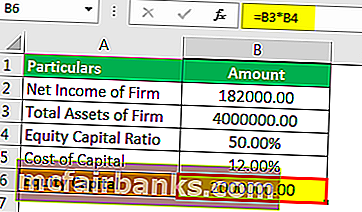

Samlet egenkapital = US $ 4.000.000 x 50%

- Kapitalkapital = US $ 2.000.000

Derfor beregnes aktieomkostningerne som følger,

Kapitalgebyr = Kapitalkapital × Kapitalomkostning

= US $ 2.000.000 × 12%

- Kapitalgebyr = US $ 240.000.

Restindkomst kan beregnes ved hjælp af nedenstående formel som,

Restindkomst = Virksomhedens nettoindkomst

= 182.000 $ - 240.000 $

Som det ses af det negative økonomiske overskud, kan det konkluderes, at YCI ikke behøver at tjene tilstrækkeligt til at dække kapitalomkostningerne. Selvom virksomheden er rentabel i regnskabsmæssig forstand fra økonomisk forstand, pådrager det sig et tab.

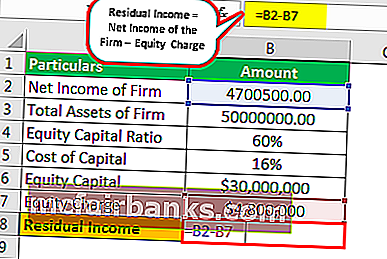

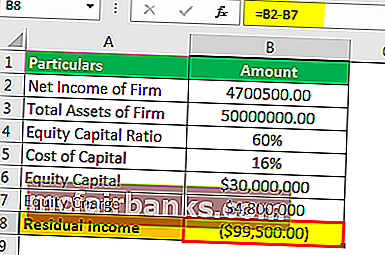

Eksempel 3

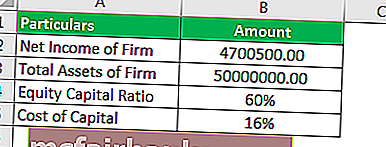

Et nyligt stiftet selskab ser ud til at være et lovende selskab for investorerne og aktionærerne. Det havde en soliditet på 60% og 40% gæld. Virksomhedens samlede aktiver er US $ 50.000.000. Den rapporterede nettofortjeneste var US $ 4.700.500. Da virksomheden blev vurderet som risikabel, var kapitalomkostningerne, der blev tildelt virksomheden 16%. Du skal vurdere, om virksomheden tjener overskud i økonomisk forstand?

Løsning

En metode til beregning af den resterende indkomst er at trække nettoindtægten fra en egenkapitalgebyr (i monetære termer er omkostningerne ved egenkapitalen, som er den anslåede).

Brug følgende data til beregning

Først skal vi beregne egenkapitalen

Derfor beregnes egenkapitalen som følger,

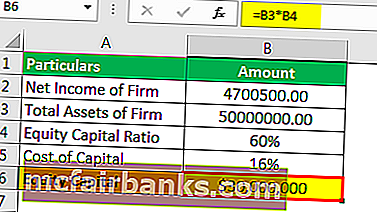

Samlet egenkapital = US $ 50.000.000 x 60%

- Kapitalkapital = US $ 30.000.000

Derfor beregnes aktieomkostningerne som følger,

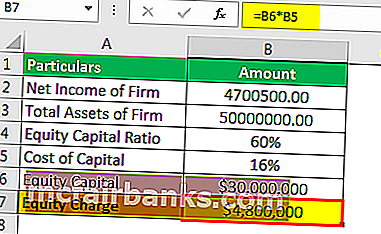

Kapitalgebyr = Kapitalkapital × Kapitalomkostning

= 30.000.000 $ × 16%

- Kapitalgebyr = US $ 4.800.000

Restindkomst kan beregnes ved hjælp af nedenstående formel som,

Restindkomst = Virksomhedens nettoindkomst - Kapitalgebyr:

= 4.700.500 $ - 4.800.000 $

Som det ses af det negative økonomiske overskud, kan det konkluderes, at AEW ikke behøver at tjene tilstrækkeligt til at dække kapitalomkostningerne. Selvom virksomheden er rentabel i regnskabsmæssig forstand fra økonomisk forstand, pådrager det sig et tab.

Restindkomstberegner

Du kan bruge denne lommeregner

| Virksomhedens nettoindkomst | |

| Kapitalgebyr | |

| Restindkomst | |

| Restindkomst = | Virksomhedens nettoindkomst - kapitalandele |

| 0 - 0 = | 0 |

Relevans og anvendelser

Resultatopgørelsen udarbejdet traditionelt var at afspejle ejerne eller aktionærerne den indtjening, de havde til rådighed. Derfor viser resultatopgørelsen nettoresultat efter regnskabsmæssig behandling af en renteudgift for kapitalomkostningerne. Der blev ikke trukket fradrag for udbytte eller andre omkostninger for egenkapitalen i resultatopgørelsen. Fremover var det op til ejerne at konkludere, om deres midler tjener økonomisk under disse forhold.

På bagsiden, økonomisk fornuftigt, tegner den resterende indkomst eksplicit sig for aktionærens mulighedsomkostninger og fratrækker dermed de anslåede omkostninger til egenkapital. Det krævede afkast på egenkapitalen er de marginale omkostninger ved egenkapitalen. Omkostningerne ved egenkapital kan betragtes som marginale omkostninger, da de skal repræsentere de ekstra omkostninger ved egenkapital, det være sig ved at sælge flere kapitalinteresser eller internt genereret. Dette koncept er det flertal, der anvendes i værdiansættelsen, når metoden med restindkomst foretrækkes.